“1999年互联网泡沫的表现就是大家都以购买服务器为荣,却不知道怎么赚钱,国内的云计算就是这样。”大概十年前,人们对云计算如是评价道。

云计算出现前,主流的IT基础设计构建方式为自行采购硬件或租用IDC机房,然而传统的方式维护成本高,开发周期长,效率低,严重制约着企业的创新发展。

随着超大规模数据中心建设、高速互联网络、计算资源虚拟化等技术的先后成熟,能够快速构建开发、测试、运行环境,规范开发流程和降低成本,提升研发效率和创新水平,云计算开始走上历史舞台。

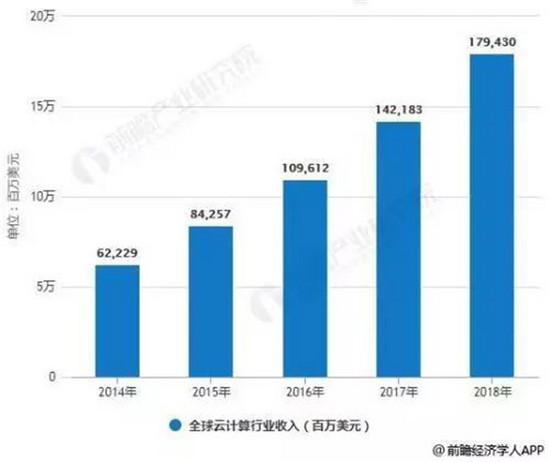

2014-2018年全球云计算行业收入统计情况(来源:前瞻产业研究院)

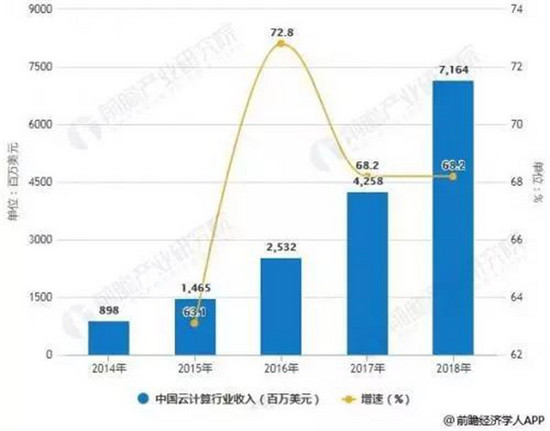

2014-2018年中国云计算行业收入统计及增长情况(来源:前瞻产业研究院)

经过多年的发展,在2018年,据IDC统计数据显示,全球云计算行业收入达到1794亿美元,同比增长26.2%。国内市场2018年收入达到72亿美元,同比增长68.2%。可以看到,中国市场规模基数较小、起步较晚,但增长势头较为迅猛,发展潜力大。

伴随云计算产业的高速发展,以及云计算业务对关键技术和资金投入的依赖性,全球云计算玩家不断集中成为鲜明的趋势。

全球云服务市场呈现出“3A竞争格局”,即以亚马逊、微软和阿里为首的第一梯队不断扩张份额,业界领头羊亚马逊自2006年起最早涉足云计算,微软和阿里相继在2008与2009年先后登台,经过多年发展和积累,在云服务领域显示出其他厂商难以阻挡的发展态势,占据超7成的市场份额。

国内云服务市场形成了以阿里云、腾讯云、华为云、天翼云、金山云、百度云等为代表的厂商纷纷布局智能云市场,积极开放自身智能化技术能力。

本篇文章就来介绍一下国内一些领先云服务商的发展情况。

阿里云

十年前,阿里云写下第一行代码,从此开辟了中国云计算产业的先河。

阿里作为中国大的电商企业,淘宝、天猫等电商平台对数据处理能力有着极高的要求,也正因此它早早就开始建立拥有强大计算能力的数据中心,并由此逐渐拥有了强大的数据计算能力。以此为基础,2009年阿里云成立,由此成为国内第一家提供云计算服务的企业。

目前阿里云市场占有率国内第一、世界第三。在国内市场上几乎占据了半壁江山,无疑是绝对的市场领军者,具有强大的综合实力。经过10年来的发展,阿里云已经发展出飞天云操作系统、飞天大数据平台、阿里巴巴双中台和智联网AIoT等“四张王牌”,以次迅速赢得企业信赖,帮助政企客户实现技术和商业的指数级增长。

但是,阿里云虽作为国内大的云服务供应商,其实这几年的市场份额一直都处于下降之中,早几年它曾占有超过六成的市场份额,下降的主要原因正是紧随其后的腾讯、中国电信、华为等企业纷纷以它们的独有优势以差异化抢夺了阿里的部分市场份额。

腾讯云

腾讯早前并没有太过重视云服务市场,起步比阿里云晚了一些,阿里云正式成立的时间是2009年9月,腾讯云在2013年9月才正式成立。

正是由于这四年的时间,使得腾讯云在数据库迁移、储存、域名服务等方面较阿里云存在较大差距。但是,从2014年腾讯正式对外宣布云服务开始计算,5年来腾讯云的收入增长超过20倍。腾讯云后期突破迅速,借助其强大的社交服务体系和国内大的游戏服务商身份,通过庞大的数据处理需求帮助它打下了云计算的基础,在游戏、社交、视频等领域的云服务具有突出的表现,对一家独大的阿里云造成了不小的威胁,很可能与阿里形成短兵相接的竞争。

腾讯云在赶超阿里云的发展过程中,已经实现了相继开通香港、美东、美西、印度、泰国、莫斯科等节点,在全球25个地理区域,运营53个可用区。积累了200+产品和应用,涵盖云服务器、存储、数据库、安全等领域,产品的种类能够满足各种商业场景。据Gartner,在 IaaS(基础架构即服务)和 IUS(基础架构公用事业服务)市场,腾讯云2018年的市场份额位列全球第六名、亚太区第四名,增速达到全球第一。

中国电信天翼云

中国电信是国内大的固网运营商,曾有数据分析指出,2016年全国的IDC数据中心有超过六成搭建于运营商网络,其中又有超过半数搭建于中国电信,由此中国电信也拥有了发展云计算业务的基础,而中国电信也顺势从2009年开始,着手布局天翼云产业。

十年时间内,中国天翼云得到了良好的品牌认知度,在大数据领域,天翼云优势明显。

2018年,中国电信提出“像光改一样做云改”的口号,拉开了天翼云改革的大幕,从基础设施、产品服务以及机制体制三个方面对天翼云进行变革。

主要围绕云、5G、边缘计算进行重新布局,云计算和大数据作为天翼云的两项核心职能,从简单的云逐步走向融合发展,从云走向云网,从云网走向云数、云物、云智。同时,中国电信提出来围绕五朵云:政务、金融、教育、医疗、工业、企业,布局行业生态。

随着5G商用进程的加速,拥有运营商背景的天翼云利用差异化优势将会开发更多创新应用场景,赋能传统行业数字化转型,提供更安全、可靠的上云环境。

金山云

金山云是小米创始人雷军投资的企业,小米以手机业务起家,不过它一直都自称为互联网企业,依靠小米手机业务积累的近2亿用户介入了互联网行业,而云计算作为当下极受关注的行业自然也是它瞄准的行业之一,凭借着小米的支持金山云如今也已成为国内前五的云计算企业。

金山云在前两年一度是国内最有话题的云服务商,但在2017年以前,金山云似乎默默无闻,媒体上鲜有关于金山云的报道。

从2017年下半年开始,金山云闯进所有人的视野,2017年下半年,金山云在47天内完成了3次融资,累计融资7.2亿美元,估值达到23.73亿美元,登上了2017中国独角兽企业发展报告”云计算企业前三强,成为阿里云,腾讯云,华为云之后的第二梯队强者。

这样令业内侧目的成绩单的背后,是金山云2015到2017年间的高速增长,每年保持了超过100%的复合年均增长率,远超市场平均增速,在国内公有云市场日趋激烈的竞争环境下,把自身的市场份额做到了6.5%。

从2013年发力存储、2014年发力游戏、2015年发力移动直播、2016年发力短视频,2017年发力政企、金融、医疗等更多垂直领域。金山云的业务已经铺开到多行业。

不过,随着阿里云、腾讯云等竞争对手在商业化上的持续发力,金山云从 2017 年开始,经历业绩增长放缓的烦恼。

面对云市场即将爆发的2019年,瞄准云服务的“备胎”市场,数据安全关系到企业生死存亡,继续依托小米的产品能力和供应链,结合金山云技术,进行更多业务的尝试等,才是金山云的机会所在。

当前,金山云已经构建了完善的基于云平台的人工智能生态体系,包括IaaS层金山GPU云KGC、PaaS层深度学习平台 KDL、SaaS层智能大脑KBrain和涵盖IaaS、PaaS、SaaS和应用层的完整的人工智能云KAP,通过开放AI技术能力,助力企业客户实施“大数据+”和“AI+”等战略,在引领行业发展上指明了方向。

华为云

中国是全球最繁荣的互联网市场,这里每年都会诞生众多的互联网企业,而传统企业也在积极拥抱互联网以提升企业效率,这也为新的云计算企业提供机会,而华为似乎正是看到这种机会而迅速介入,华为已将云服务作为它第四大业务部门,在阿里云市场份额下滑趋势下,喊出了要在三年内赶超阿里云的口号。

从2017年成立BU至今,华为云成为了增速最快的云服务商,尤其是在政务云和传统大型企业云方面,成为了主要的玩家之一。根据华为云近期发布的数据显示,截至 2018 年底,华为云已上线160+个云服务以及HCS、SAP、HPC、游戏等140+解决方案,服务全球众多知名企业;截至2019年6月底,华为云规模客户数是去年同期的33倍,收入同比增长5.5倍;SAP上云客户数150+,排名行业第一;国内十大车厂100%、基因领域Top15的85%、视频监控Top10的80%、互联网Top50中的60%均为华为云客户。

华为是较为纯粹的硬件企业,软件服务不算强项,但在硬件方面确实有它的底气,支撑华为云高速增长的,是其多年在通讯、人工智能等领域投资研发和运营所积累的技术实力,本土化和国际化拓展过程中所培养起来的企业服务能力,以及“上不做应用、下不碰数据、不做股权投资”的中立原则。

作为国内唯一一家拥有全栈云产品和服务的厂商,华为云服务所涉及的硬件、网络核心芯片、云操作系统、数据库等均自主研发,拥有自主知识产权。

华为坚持开放,合作,共赢的云生态,致力于做“智能世界”的黑土地,帮助合作伙伴快速融入当地生态。华为云恪守业务边界,尊重数据主权,不用客户数据做商业变现,携手合作伙伴联合创新,持续为客户和伙伴创造价值。

此外,今年以来,华为获得了一系列包括全球权威标准机构BSI(英国标准协会)和CS(云安全联盟)的安全评级和认证、中国信息安全测评中心颁发的首批信息安全服务资质(云计算安全一级)以及中国信通院于“2019 可信云大会”上发布的《云计算发展白皮书(2019 年)》中七家获得AAA(高级)信用的企业之一。

上述认证和资质,更多的是呼吁云服商加强自身信用管理,在当前云服务市场发展迅猛,企业快速追逐业务增长的同时,不要忽略了监管、合规性等问题,应加强自律和监管政策落实。

百度云

2019年4月11日,“百度云”品牌升级为“百度智能云”。

从IaaS+PaaS 整体市场份额来看,2018年第三季度和第四季度,前五名的云服务商分别为阿里云、腾讯云、中国电信、亚马逊AWS和百度智能云,值得注意的是,百度智能云首次跻身前五,营收同比增速超过3倍。

百度智能云已经赋能10+ 主行业智能化升级,在视频、金融、物联网三大领域,百度智能云已有深入且扎实的布局,已推出40余款高性能云计算产品,天算、天像、天工三大智能平台,分别提供智能大数据、智能多媒体、智能物联网服务。同时,百度智能云还展示了智能小/短视频、视频版权保护、视频营销和安防监控等四大解决方案。

时至今日,全球已经有将近100亿台设备完成了物联网接入,百度智能云正用ABC+IoT+Edge computing+5G为企业提供更全面、更易用的智能化能力。百度智能云天工物联网平台在今年5月迎来全新升级,拥有了边云融合、时空洞察和数据智能三大核心技术能力,能够在物流、出行、电力、汽车等行业的场景中突破边界,创造出更多新价值。

百度智能云在视频、金融、教育、工业制造、传媒、营销等多个行业已经拥有数千个成功落地案例。百度智能云将积累多年的AI领先技术通过智能云在中国产业加速落地,推进产业智能化,已经成为百度在AI时代里的新发展主题。

国内云市场面临的挑战

当前,我国云计算处在快速发展阶段,技术产业创新不断涌现。产业方面,政策利好推动企业,企业上云成为趋势,但保障上云效果是关键;企业布局方面,国内主流厂商纷纷布局智能云市场,积极开放自身智能化技术能力;市场趋势方面,云端开发优势明显,企业上云拐点将至。

2017 Q1~2018 Q4 中国云基础设施服务市场份额

纵览中国市场,阿里云以超过40%的市场份额位列第一,腾讯云紧追其后,第四季度份额达到 16.5%,收入环比增速34.3%,中国区排名第二。其中,腾讯云在2018 年全年的市场份额中占据15.3%,年收入增速达到104.7% ,在Top5厂商中增速最快,市场潜力不容小觑。

国内云计算市场正在呈现“双巨头对决+多中小垂直云服务商”的复杂格局。腾讯和阿里巴巴成为中国云计算企业的排头兵并不让人意外,云计算很难成为单独的生意,要依赖生态在背后进行多种支持。目前云计算海外三强(亚马逊、微软、谷歌)、国内双巨(腾讯云、阿里云)无一例外,都是从生态中演变出业务,在发展中发现开发者对云服务的需求,进而吸引客户选择加入生态圈。云计算这个颠覆整个IT产业链的行业新模式终局,将决定未来几十年全球科技公司的最终走向。

但与此同时,结合我国云服务市场的发展现状和未来趋势,可以看到仍存在着诸多挑战。

企业上云存在难度:企业上云的成本和操作难度是阻碍云服务使用的重要因素。

数字化发展水平不够:只有协同推进各行业领域信息化、数字化水平不断提升,打通各领域、各行业、各企业成为“云客户”的最后一公里,才能更好地推进云服务的体系化发展进程。

数据安全存在挑战:随着云计算技术的不断演进,云服务平台规模不断扩大,云服务系统的安全平稳运营问题也因此日益凸显,木马、病毒、恶意代码等安全问题日趋严峻,各种云平台崩溃、用户数据泄露事件时有发生。

云计算整体渗透率不高:中国市场起步较晚,产业生态仍有待完善,中国云计算增速远高于全球,预计未来中国云计算渗透率将逐渐赶上全球平均水平。

国外巨头抢占中国市场:目前,全球云市场主要由几大巨头把持,亚马逊AWS、微软Azure、谷歌云等几大等国际巨头正在利用与国内云服务商的合作的方式,加快其合规化进入中国抢占云服务市场的步伐,不可否认地对中国现有云市场格局产生了强力冲击,使得国内云服务市场竞争环境日趋紧张、激烈。

经过10多年的发展,云计算在中国进入到了2.0时代的攻坚阶段。面对上述诸多挑战,政策支持、云生态体系不断强化、混合云以及云端结合的发展成为攻克挑战的重要途径,同时,随着政企成为增量市场主力以及人工智能和5G等新技术不断落地,都将为上述挑战寻找契机。

可见,这场新的战役,才刚刚开始。

结语

此时,是否还记得文章开头那句话,“1999年互联网泡沫的表现就是大家都以购买服务器为荣,却不知道怎么赚钱,国内的云计算就是这样。”

对于刚刚渡过互联网泡沫的中国科技企业们来说,对云市场这种不赚钱的模式心有余悸,但恰恰对于巨头来说,云计算的投入更像战略业务,首要目标并非盈利而是构建生态。

“花钱买未来,即便云计算有泡沫,踩碎了泡沫也要走过去。”逐渐成为了当今行业巨头们对云市场的认知。

相关阅读: