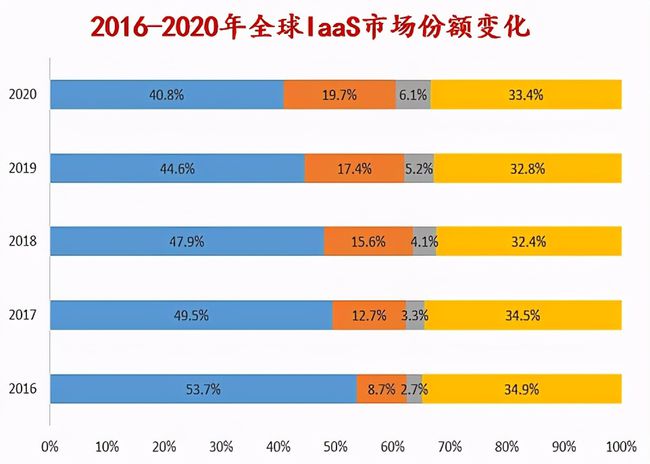

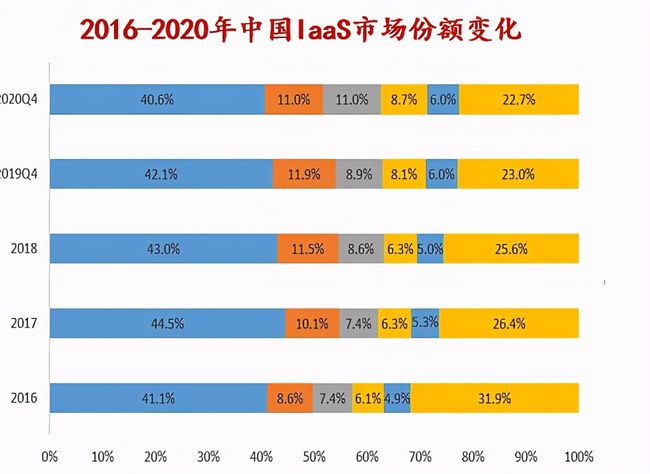

我们都知道,云计算市场的规则是“赢者通吃”“大者恒大”,而近年来的发展数据也印证了这一点——Top3总份额越来越大,留给Others的空间越来越小。

但是,有意思的是,Top3份额的增长往往不是来自于Top1的贡献,相反,无论是全球市场的AWS,还是中国市场的阿里云,其份额近年来都是逐步下降的,而Top2、Top3则稳步增长。

具体可以看下面两张图——

都说大者恒大,为什么会出现这种反常的情况呢?

第一、生态之争。由于头部的云厂商基本上都是互联网巨头,它们本身拥有一个完整的产业生态,对其云业务的发展自然是有好处的,比如,阿里系的企业上云一般优选阿里云;

但有好处自然有坏处,如果一家企业它的业务与这些云巨头自身业务领域重合,那么这家企业一般不会使用这家云厂商的云服务,因为它们会顾虑自己的数据和业务依托竞争对手的云服务会不会不安全。比如,拼多多、京东不会用阿里云,一些独立的游戏厂商不会用腾讯云。

所以,阿里的生态在一定程度上就决定了阿里云短期发展的上限,等这些友好企业都上云后,阿里云的发展势必放缓。

第二、多云趋势。由于云的安全性对客户而言并不可控,为了确保核心的生产和客户数据的安全,以及获得更大限度的云自由,大部分企业开始选择多云。

1. 多云部署能降低对某家云服务商尤其是云巨头的依赖,避免被绑架的风险,比如知乎、B站之前主要用腾讯云,成长起来后开始用金山云,不把鸡蛋放在一个篮子里;甚至在私有云和混合云领域也是如此,大型的私有云或混合云建设项目一般也是由多家云服务商共同建设,比如北京政务云由电信、金山云、优刻得等5家企业联合承建,重庆政务云由阿里、华为、腾讯、紫光4家承建。

2.不同的云服务商的优势产品(PAAS层)不同,客户可以为不同的业务选择有特定优势的云服务商,比如对数据库有严格要求的可以用亚马逊和阿里的,而对容器有严格要求的可以用谷歌。另外重要数据还有灾备以及合规的要求,所以越多数据上云的大中型企业多云需求越突出。

多云策略让排名第二、第三,甚至更后面的云厂商有了一定的生存空间,比如金山云成为了很多阿里云、腾讯云客户的第二朵云的选择,而更后面的Ucloud则甚至成为第三朵云的选择。而这无疑是对Top1市场的分流。

第三、上云主体发生改变。云计算上半场主要是靠互联网企业上云来拉动,互联网企业由于自身的业务特点和技术背景,是天然的优质上云客户,所以上半场云计算市场发展异常迅猛,但上半场已经结束了,基本上要上云、能上云的互联网企业都已经上云了,下面就进入了云计算下半场。

下半场的上云主体是政府和传统企业上云。由于这两类客户完全背道而驰的,这导致下半场的打法也完全不一样——

1. 互联网企业主要上的是公有云,而传统政企主要上私有云或混合云。而当前那些云巨头大部分都倾向于公有云,对于私有云、混合云这些“辛苦钱”,它们在骨子里是带有一丝抗拒的,这就给了那些挣扎在死亡线上的Others机会。

2. 政府和传统大企业的企业性质与互联网企业有本质区别,这导致它们对云服务看重的点截然相反。互联网企业选择云服务商时最关心的几个点的排序是这样的:第一是“技术稳定性”,最起码要达到99.99%;第二是“价格”,互联网公司由于是自己的钱,对价格非常敏感;第三才是“服务态度”。而传统政企的排序则是完全相反:第一是“服务态度”,这个服务态度可能体现在关系建设、前期沟通、投标运作、日常维护等等很多方面,第二是“成功先例和完成度”,就是之前得做过类似项目并且能按时按量完成;第三才是“价格”,因为传统政企花钱都是拨付制的,比如发改委批了一个项目1千万,下面的人就没必要花9百万,省下来的钱也不是自己的,所以对价格不是太敏感。

由于上云客户主体发生质的变化,那对云厂商要求的技能也完全不一样,在云服务下半场,拥有TOB、TOG经验的厂商会更占优势,比如华为,它们经过多年积累,跟传统政企建立了很好的客户关系,了解它们内部的运作程序,而且能够弯下腰去服务这些客户。

光是“弯下腰去服务”这一点,对于动辄高呼“标准化产品、标准化服务”的阿里云来说就殊不容易。

云计算IaaS市场远未成定局,变数还有很多,留给Others的机会依然还有很多。