受疫情影响,远程办公、在线教育及网络游戏等互联网应用火爆。为应对用户及流量激增,在线办公软件阿里钉钉分别于2月3日和4日扩充两万台服务器。

计算量骤增在短期内提振云计算板块景气度。与此同时,云计算并不是受益于“宅经济”的短期繁荣板块,以IT周期为维度,并叠加5G、AI技术周期,云计算将在长期内带动上游IDC和服务器业务营收增长。

云上游业绩向好

云计算上游企业提供底层硬件设备及基础设施,包括IDC以及服务器、网络设备、存储设备等设备。2020年开年,云计算上游龙头先后发布业绩,为行业景气的复苏提供论证。

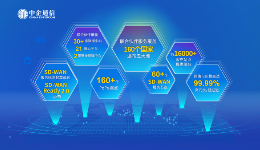

亚马逊旗下AWS是全球云计算行业的领头羊。2019财年第四财季,AWS实现营收99.54亿美元,同比增长34%,全年实现350.26亿美元。整体来看,AWS、谷歌、微软三家企业2019财年第四财季实现云相关收入297.28亿美元,同比增长28%。

值得注意的是,谷歌首次单独披露了云计算收入。在过去两年,谷歌云计算业务年复合增长率高达48%。其中,2019财年第四财季实现53%的增长。有分析人士指出,谷歌首次拆分云计算业务收入,不仅意味着该业务收入已经形成较大体量,也意味着谷歌对该项业务给予较高预期。

国内方面,阿里云在过去一年实现营收277.99亿人民币,成为国内唯一单季度收入达百亿级别的云服务商。腾讯云尚未公布第四季度业绩,但从前几季度的表现来看,业务也保持了较高增速:第三季度实现收入47亿元,同比增长80%。

华为云是较晚入场的玩家,在去年的华为全联接大会上,Cloud&AI产品与服务总裁侯金龙称,华为云业务营收在最近数年都有百分之数百的增长。

我国服务器市占率第一的浪潮,也借助云计算的高景气获得业绩改善。伴随中国服务器市场整体竞争格局逐渐稳定,浪潮、华为、H3C的服务器毛利率逐渐企稳回升。

云计算上游需求猛增也辐射到CPU/GPU领域。根据GPU巨头英伟达发布的四季度财报,数据中心业务收入9.68亿元,同比增长43%,创历史高位记录。对此,英伟达表示,“超大规模”的云计算客户推动了数据中心销售的增长。

从支出端来看,虽然除腾讯以外的全球前六大云服务厂商资本开支同比下滑2%。但主要厂商均在业绩会上表示,将在2020年加大云计算基础设施的投入。

根据研究机构Factset的预测,2020年前七家云计算厂商总资本开支预计增长14%,展示了云计算趋势的不可逆转性。

短期刺激+长周期影响

在线办公在疫情期间成为重要需求,钉钉、企业微信、飞书等在线办公软件受到追捧的同时,也带动IDC、服务器等底层资源的增长。

事实上,视频会议行业处于成长阶段,仍具备较大潜力。近几年,远程视频的复合年增长率达到30%。而在疫情过后,在线办公需求的热度有望持续。

不过,相比短期快速提振的需求,云计算企业更大的机遇,来自于新一轮IT周期。服务器和数据中心的快速扩容,便是新一轮IT周期的风向。

近期Gartner预计,在云、AI等新型IT基础设施建设的推动下,2020年全球服务器市场将有望复苏。2015年以来,我国数据中心机柜规模显著提升。数据中心白皮书预测,2019年全球数据中心规模将达到495.4万架,2020年达到498.5万架。

此外,高盛预测到2021年云渗透率将跃升至15%,也可预示全球IT景气周期拐点。

国信证券在研报中指出,当前中国云计算的发展可对应至美国2012-2013年左右的发展。考虑中国经济增速较快以及政府重视信息化建设,并参考美国的云计算节奏,未来十年内,云计算将成为我国产业的战略性机遇。

与5G、AI共振

除了与IT行业新一轮周期共振,5G和AI技术所带来的技术周期,也将为云计算上游企业高速增长注入动力。

根据艾瑞咨询的预测,中国5G市场规模将在2020年达到6.6万亿,而按照中国信通院发布的《5G产业经济贡献》报告,预计2020-2025年,中国5G商用直接带动的经济总产出达到10.6万亿元,间接拉动24.8万亿元。

具体到5G对云计算的带动,首先体现在边缘服务器的增长方面。据IDC数据统计,到2020年将有超过500亿的终端与设备联网,未来超过50%的数据需要在网络边缘侧进行分析、处理与存储。而预计到2022年,边缘计算市场的价值将达到67.2亿美元。

流量红利仍然是云计算行业上行的逻辑主线。随着5G发展,4K、8K、VR、AR都将消耗比目前视频业务更大的流量,甚至需要翻数番。在韩国5G商用的首月,5G用户的DOU(平均每个用户月上网流量)达到了22.4GB。以LGU+为例,其5G用户日均流量为1.3GB,是4G用户的3倍。

除了5G技术,AI技术也将成为未来服务器需求增长的重要动力。在产业政策支持下,我国的人工智能产业快速发展。算力是人工智能的重要要素,自2012年以来,AI算力的需求增长超过三十万倍,对服务器需求呈指数级增长。

看准了AI计算端的潜力,多家上游企业已经进行布局。据英特尔预测,其基于AI的芯片收入将从2019年的38亿美元上升到2024年的250亿美元,复合增速达到45%。而在国内,作为BAT的AI计算GPU的主要供应商,服务器龙头浪潮也将持续受益于此。

总之,短期需求激增、新一轮IT周期拐点,叠加5G与AI技术影响,将带动以服务器和数据中心为代表的云计算基础景气度提升。云计算产业链上游企业未来将持续改善业绩,而把握住AI服务器等小趋势的企业,也有望脱颖而出。

【凡本网注明来源非中国IDC圈的作品,均转载自其它媒体,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。】