近日,三大运营商2019年上半年经营报告陆续发布,从营收数据不难看出运营商当前的窘迫,但这样的“成绩单”似乎是意料之中的。因为在5G商用提前的步调下,运营商5G网络建设的投资不断加快,提速降费、携号转网等政策也不断压制收入利润增长,5G建设逐渐进入了“力不从心”的疲惫期。

当前,三大运营商面临着较大的收入增长压力,亟需寻找新的增长点。对于运营商而言,未来5G将面临网络组网灵活、承载网络高速率、低时延的挑战,而云计算拥有计算能力强大、数据存储安全、资源动态共享、客户端使用便捷等特点,无疑是对5G发展最直接有力的支撑。

运营商“云途”坦荡

Gartner预测,2019年全球公有云服务市场将从2018年的1758亿美元增长17.3%,达到2062亿美元。近年来,我国云计算保持了超过30%的年均增长率,是全球增速最快的市场之一。与“星辰大海”般的云计算市场相比,电信运营商的云业务营收可谓是沧海一粟,尽管如此,面向5G时代,三大运营商早已嗅到云计算带来的“钱”景并加快了探索云市场的脚步。

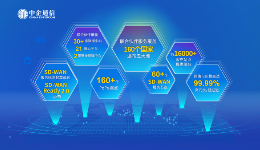

中国联通半年报显示,2019年上半年IDC及云计算业务收入达到人民币93亿元,同比增长27%,这样的成绩肯定了中国联通加快云计算、大数据、物联网等重点创新业务的能力培养和规模拓展;中国移动半年报显示,移动云收入同比上升了126.2%,内部云化水平显著提升;中国电信半年报显示,2019年上半年IDC收入为129.92亿元,同比增长11%,云业务收入为50.3亿元,同比增长93.2%,中国电信天翼云的快速成长是业界有目共睹的,IDC报告显示,中国电信天翼云在2018年全球公有云IaaS市场份额排名第七,成为全球唯一跻身前十的电信运营商。

由此可见,如果说全球云服务市场由亚马逊、阿里巴巴、微软、谷歌等几家科技巨头分食,那么在国内市场,运营商则开始在云服务领域不断增加筹码并获得越来越多的市场份额。值得一提的是,国内电信运营商借助在云网基础设施、政府行业资源等方面的天然优势,得益于近两年政务云、医疗云、金融云等行业云市场的活跃,在私有云项目方面收获颇丰。在2018私有云企业排行榜TOP50榜单中,我国三大运营商中国电信、中国联通和中国移动均排在榜单前10。

中国移动致力于构建IaaS、PaaS、SaaS三层完整的体系,因此长期以来深耕“云管端”战略,坚持私有云和公有云齐头并进发展,目标是构建云计算整体解决方案。在推动融合运营方面,中国移动加快打造全网一朵“移动云”,建设云资源池间高速互联专网,实现云网智能连接。中国移动强化云、网、端、边协同,推出“云+网+DICT”智能化服务,打造高品质、低时延、端到端、差异化用户感知。上半年,中国移动开展集中网络云资源池工程,具备虚拟化商用条件的18种网元全面启动云化、集中化建设。

作为云业务增速最快的电信运营商,中国电信把握云计算时代机遇,一步步将天翼云战略和品牌做大做强。在今年上半年,中国电信积极推进网络基础设施“云改”,围绕云计算,在基础设施、产品服务能力和销售模式上推动业务、网络等全面云化。致力于构建简洁、敏捷、集约、开放和安全的新一代云化网络,聚焦重点区域按需精准建设,IDC机架数量达34万架,规模保持行业领先;建设政企客户高质量专线承载网络(OTN),满足行业客户高质量、高可靠、低时延的云化需求;建成覆盖全国的天翼云资源池超过100个。下一步,中国电信将继续打造“云网融合、安全可信、专享定制”的云服务,同时探索边缘计算、网络切片等新技术与信息化解决方案的有机结合。

相较前两家的平台与资源优势,中国联通则选择另辟蹊径,中国联通以“云+智慧网络+智慧应用”为引领,积极开展“云光慧企”营销活动,通过生态合作打造能力平台,助力行业客户上云;加快政企精品网、云联网等重点智能网络产品的部署推广,发挥云网一体化优势,提升差异化服务能力;持续打造产业互联网智慧应用解决方案,聚焦政务、教育、医卫、生态环境、交通文旅等重点行业,规模化推广成熟标准化产品;不断强化机制创新,加快创新人才队伍建设和激励分配改革,为创新领域不断注入新的活力。

虽然运营商的策略不一致,但是发展路径不谋而合。毋容置疑,云计算将给电信运营商带来巨大的机会,无论是从自身运营的成本节约考虑还是从拓展市场客户的角度来看,云计算都将带给运营商带来重大利好,所以电信运营商必须抓住此机会。

运营商发展云业务需另辟蹊径

Gartner在最近的调查研究中表示,几乎所有的企业都正处于向云化架构演进的过程中。提供云服务已经成为运营商在通信能力之外新的业务驱动力。众所周知,运营商核心优势是网络连接,充分发挥网络优势,以网促云,为企业提供一站式、敏捷、灵活、按需的云网融合服务,构建对云服务商的核心优势,是运营商应对云服务商挑战的关键。5G的快速发展也使得运营商网络结构NFV化,运营商自身的OSS运营支撑系统也将面临支撑能力的挑战。现有系统缺乏传输融合、虚拟化建模和系统化维护能力,因此,OSS需要不断探索新的支撑和维护体系,以适应5G运营新要求。

通信专家云晴提出了运营商可以借助云网融合打造“智能管道”业务的新路径,他指出,国内运营商可以抓住云网融合带来的商业机会。以国外运营商为例,AT&T在2013年推出了NetBond产品,计划实现对云服务提供商全面管理的网络和云基础设施连接模型。

据了解,NetBond继承了各种AT&T业务点,为用户提供了更多的连接到云端方式。通过提供更多的连接点,利用AT&T MPLS VPN技术,用户可以通过互联网上虚拟专网接入的方式获得在网络上的云服务。通过这些企业业务服务场景的组合,AT&T提供了一个集成的混合解决方案,满足一系列具有不同云策略的用户需求。

在云网融合服务方面进行拓展的并不只有AT&T。Level 3和Equinix公司已经宣布与Amazon Web Services实现互连;Verizon也宣布了其私有IP安全的云端互连解决方案,该方案将通过Verizon的全球IP网络、Terremark的托管中心以及合作伙伴Equinix三方的联合,可在企业网络中提供各数据中心之间持续、安全的互联。这应该是运营商云化业务拓展的一个重要服务方向。

其次,5G时代,运营商可以在传统云服务基础上寻求安全云、云迁移服务等增值服务机会。推而广之,AT&T可以在“协助客户开展云化转型”“开放式架构构建咨询”“如何采用合适的网络能力为客户提供好的云端服务感知”“如何帮助客户快速引入第三方应用能力”等方面提供从咨询、架构设计、实施到运营的一系列服务,为运营商拓展自身的产品列表和服务列表提供了很好的榜样。

据公开资料显示,在网络云化的商用推进和测试方面,国内运营商在全球范围内都已走在前列。中国通信标准化协会理事长奚国华为运营商如何发展云计算提出差异化发展建议:在网络架构方面,运营商需要加快构建“以数据中心为中心”的网络架构,实现网络云化、业务云化和运营云化的全面云化网络重构;在基础设施方面,借助MEC加快整合产业生态链,挖掘细心业务场景,探讨商业模式,推动面向垂直行业领域的服务落地应用;在业务服务方面,运营商应围绕云网融合产品服务,构建面向行业的新型运营服务体系,构建运营商特征的云网生态;在运营模式方面,运营商善于打造从终端到网络再到计算的完整链条,应构建面向产业互联网的垂直领域云解决方案的运营支撑体系,逐步向垂直行业云解决方案提供商转变。

如果把云计算基础设施等的构建称之为“云的硬实力”的话,那么云计算的服务标准、合作模式等“云的软实力”同样是启动云计算市场的关键。中国的电信运营商在关注云计算硬实力构建的同时,需要构建云计算的软实力,从而打造新的竞争力。

【凡本网注明来源非中国IDC圈的作品,均转载自其它媒体,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。】