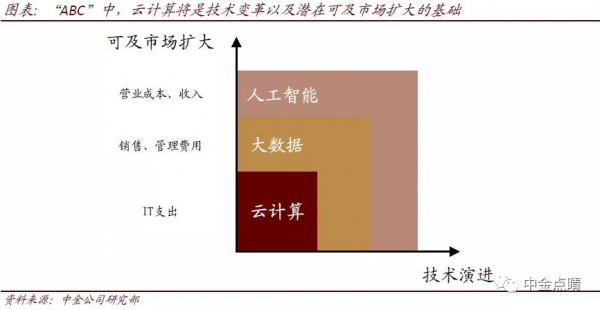

云计算是企业服务(“To-B”)的基础。“ABC”(AI、大数据、云计算)技术是企业服务领域公认的技术趋势,其中云计算完整支撑了AI、大数据。借助云计算的基础,企业服务厂商有望通过大数据、AI技术切分客户的销售/管理费用预算,甚至是向收入/利润分成模式演进,大幅扩大可及市场。

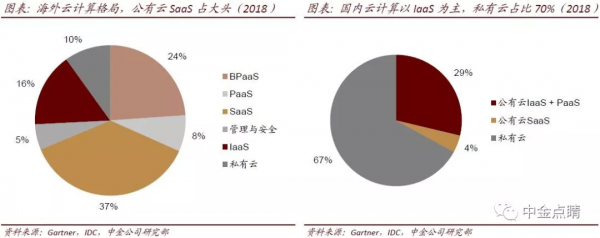

在中国IaaS是云计算的核心。全球范围内看,云计算渗透率低于10%,未来还有巨大空间。中国云计算格局与海外迥异,中国IaaS占云计算市场比例超过90%(海外为34%),其中私有云占比70%(海外为30%)。不论是中国还是海外,IaaS厂商在产业链中的地位都已经举足轻重。

我们对中国IaaS市场在未来发展的五大猜想如下:

1、元年:我们正站在中国传统企业上云的起点

公有云发展经历了“C端”(互联网类流量)到“B端”(传统企业流量)的演变。在国内传统企业信息化需求快速提升、C端流量红利消失、贸易摩擦催生云化国产替代的背景下,“B端”上云将加速。B端上云将为IaaS厂商带来至少7~8倍的业务增量。

2、终局:混合云将成为主流,自主可控通过上云实现

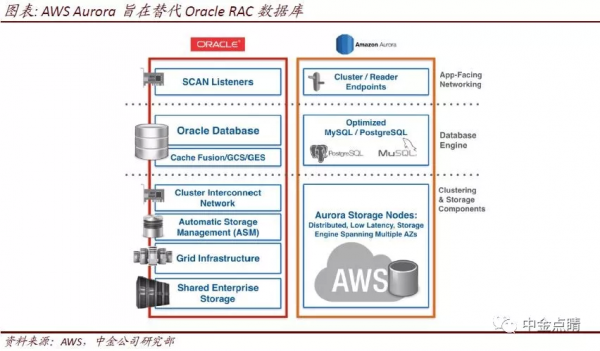

我们认为目前云的格局将向混合云演进,生态将由公有云厂商主导。利用云架构产品替换Oracle等传统License软件正在全球范围内发生,未来中国通过云计算的技术迭代完成国产替代将是最优也是阻力最小的“自主可控”方向。

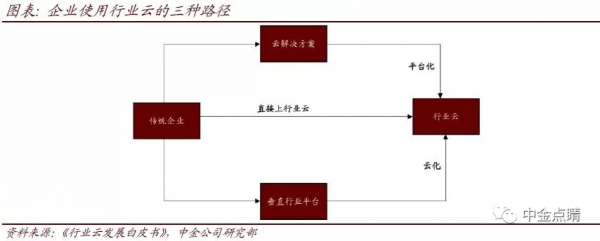

3、生态:IaaS在传统行业成功离不开三类合作伙伴

在传统企业市场拓展过程中,ISV可以帮助将IaaS延伸进入客户的核心业务系统,提升流量粘性;MSP等渠道类伙伴将为IaaS拓展销售渠道,满足长尾需求;IaaS厂商可以通过头部企业的行业云切入到其上下游或者同行业的中小型企业。

4、份额:从分散走向分散,中小型厂商有充足生存空间

国内头部聚集效应更弱,主要原因是国内头部IaaS厂商部分业务与客户存在竞争关系。未来在传统行业上云的过程中,B端行业云将成为主要形式,IaaS层面的格局将更加分散。

5、盈利:中国公有云IaaS厂商3~5年内规模盈利是大概率事件

海外IaaS厂商的Capex增速呈下行趋势,带来利润率提升与价格下降。国内IaaS厂商也将逐步开始规模化盈利,主要来源是:1)规模效应带来的成本摊薄;2)传统企业愿意为产品质量与服务付费;3)PaaS/SaaS等增值产品具备较高毛利率。

【凡本网注明来源非中国IDC圈的作品,均转载自其它媒体,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。】