云计算是一座巨大的金矿,其前景再怎么评估都不为过。市场研究机构Gartner预测,到2020年,全球云计算市场规模将达4110亿美元。在巨大蛋糕的诱惑下,各路厂商蜂拥而入。尤其是国内互联网企业,它们将自己的“侵略性”,带到公有云市场,让这个行业充满硝烟味。以致于有人说,BAT经过的地方,寸草不生。

国内的机场,有两家企业的广告无处不在,除了阿里云,就是腾讯云,它们总是如影相随。尤其是前者,“脑白金”式的广告打了几年,烧钱无数,广告语更是霸气外露。不过,公有云市场已进入战国时代,以互联网企业为代表的阿里云、腾讯云等,以及以华为云、浪潮云等为代表的传统IT企业,它们构成两股力量,汇集在公有云市场,进行激烈厮杀。

阿里云是上半场受益者,根据IDC之前发布的调研数据,2017年阿里云在国内公有云IaaS市场份额达到47.6%。但是,随着公有云进入下半场,行业玩法在生变,过去一家独大的局面正被打破。最近,包括华为、浪潮、中国电信在内的“传统IT企业”,频频斩获公有云大单,标志着这个市场进入洗牌期,原有的秩序正遭受冲击,新的秩序正在重构。经过野蛮生长,随着市场教育初步完成,公有云市场出现了新变量,未来,有技术深度和服务能力的企业被广泛看好。

公有云迎来井喷

世界杯即将拉开战幕,中国移动旗下的咪咕视频,希望借世界杯的良机打开局面,抢占视频行业的风口。6月1日,中国移动发布“2018年咪咕视讯公有云采购项目比选公告”,采购云主机1000台。据悉,参与比标的有华为云、阿里云和腾讯云。

经过多年市场培育,公有云市场迎来爆发,近期好消息纷至沓来,订单更大,更具诱惑力。除了上面的咪咕视讯招标,国税局网络学院培训平台千万级大单,上海交大4950万元云计算平台也招标在即,动辄就是千万级的项目。

为了抢占公有云这块肥肉,阿里、腾讯等互联网企业对其虎视眈眈,而传统IT企业华为、浪潮、新华三等也势在必得。公有云市场热火朝天的背后,是强大的市场需求在推动。在数字化转型的背景下,企业上云可有效降低成本,快速响应市场。市场研究机构Gartner预测,2018年,全球公有云服务市场规模将增至1864亿美元,同比增长21.4%。而国内市场的增长速度,远高于全球市场,这是行业共识。

最近一段时间,国内公有云企业很忙,你方唱罢我登场。5月23日,阿里巴巴的云栖大会在武汉举行,阿里云喊出“坚决不碰客户数据”的口号,这一华为多年前提出的“边界”(上不碰数据,下不碰应用),被阿里云着重提及,可能是互联网企业作为公有云服务商,一直有人担心它们“靠数据变现”。

与阿里云栖大会同一天,腾讯云在广州召开峰会,马化腾亲自站台,提出“人联网、物联网及智联网”三网建设。而在去年年中,马化腾就认为,云计算的风口已至。从2016年至今,马化腾已多次给腾讯云站台,并宣布加大投入,全力追赶阿里云,可见其对公有云的重视程度。

5月31日,百度云在深圳召开智能物联网峰会,百度总裁张亚勤出席,声称百度已构筑从云到端的完整布局。相对阿里云,百度进入云计算市场相对较晚,但也没有缺失,并对未来有较高的期许。

在5月底的贵阳数博会上,华为云BU总裁郑叶来发表了《普惠AI,领航新经济》的主题演讲,提倡要让AI高而不贵,让所有企业用户用得起、用得好、用得放心。数博会上,华为云重磅发布了开放的数据处理平台——华为云智能数据湖,为即将到来的人工智能时代,“提供一个智能化的底座,让数据不跑路。”有了这一数据处理平台,企业通过数据的云上融合,智能化变得触手可及。

围绕这场公有云盛宴,各方将使出浑身解数。

下半场,公有云玩法生变

在不久前尘埃落定的国税局网络学院培训平台的争夺中,华为脱颖而出,最终战胜阿里云、腾讯云等互联网厂商,在媒体看来,这标示云计算的较量已进入下半场。相比过去几年中小企业往云端迁移热潮,现在这一波的焦点,将是大型企业及政府上云。尤其是政务云,需求强劲,争夺激烈。数据显示,2017年,国内政务用云量增长超过10倍,超过了金融业、传统产业和互联网行业。

虽然阿里云在国内公有云市场有先发优势,数据显示,2018年Q1,阿里云付费用户数量已超过100万。不过,在云的下半场,由于大企业以及政府的业务比较复杂,互联网公司的标准化运作方式在竞争中,不一定有优势。阿里云“丢单”,意味着这个行业存在新的变量。

在云计算的上半场,小企业、初创公司以及以电商、视频、游戏为主的互联网公司,是上云的主力军,它们对云的需求最为迫切,利用云技术、云架构,可以实现资源共享,更好联接客户。它们业务相对简单,也没有历史包袱的羁绊,阿里云凭借平台化的运作方式、一站式的服务手段、丰富的中小企业客户资源,成为上半场的受益者。

不过,公有云的征途才刚刚开始,下半场的较量更精彩——云的下半场,服务主体发生了明显变化,从中小企业向政府机构、大企业这些高价值目标客户转移。经过多年的市场教育,越来越的的政府以及大中型企业,开始接受云,并逐步将对外的、非核心业务迁移上公有云。特别是今年以来,政府和大型企业对云的需求,呈现爆发式增长,它们希望通过云服务,快速获得大数据、AI、物联网等方面的能力,提升效率,推动业务创新。

公有云市场的玩法已然生变,上半场屡试不爽的招式,下半场可能会失效。因为,政府与大中型企业,组织与结构更复杂,分支更多,这就对云服务企业提出了更高要求——除了要处理的数据量巨大,还要考虑安全和隔离机制等。因此,它们往往将面向公众的、非核心业务迁移上云,核心业务交给开放架构的私有云或混合云。

此外,政府与大中型企业业务流程复杂,标准化的云服务平台无法满足他们的要求,定制化、属地化、贴身服务都成为他们选择云供应商的最重要考量依据。

从近期公布的公有云大单,初步可窥公有云下半场的一些端倪,这个领域的游戏规正在改写,传统IT企业表现了一定的优势,华为最近就频奏凯歌。从国税局网络学院培训平台、到咪咕云主机招标,再到中标安踏商城项目……华为云展现出后发制人的特质。当然,背后是华为在技术深度与广度上的优势,以及华为对客户的深入理解,还有强大的服务能力。

从一家独大,到诸侯割据

公有云市场争夺激烈,可谓剑拔弩张,为了抢下更多份额,一些企业打起了价格战。5月末,腾讯云宣布全线降价,包括CVM计算、数据库、COS存储、CDN等产品及服务,降幅在20%-50%之间。

紧随其后的是阿里云,推出三人团购年单5折的优惠。据悉移动云、华为云也都将在近期推出年中促销的活动,降价力度会比之前两家更大。

价格竞争只是一种手段,要想赢得未来,必须构建领先的综合实力。目前看来,国内公有云市场没有谁可以高枕无忧,即便是阿里云,也不能掉以轻心。分析机构预测,公有云市场今后不可能再一家独大,除了阿里云,华为云、腾讯云,都有可能成为这个市场的重要玩家,分得各自的一杯羹。

阿里云虽然高调,广告铺满全国的机场,可谓下了血本。但,它并非没有对手。公有云市场经过野蛮生长,正逐渐回归理性。下一阶段,拼技术储备的厚度、拼贴身服务的能力、拼对行业的理解力,将是云计算下半场的争夺焦点。

云计算需要持续的战略投入,尤其是进入下半场后,原有的那套模式,遇到了瓶颈。以阿里云为代表的互联网企业,虽抓住了公有云的风口,但政府和大企业对云服务商的要求非常高,这是传统IT企业的优势。当然,以华为、浪潮为代表的传统IT厂商,在浮躁的行业里面,也需要保持战略定力,不要被视所谓的“联网思维”所干扰,否则就会掉进陷阱中。

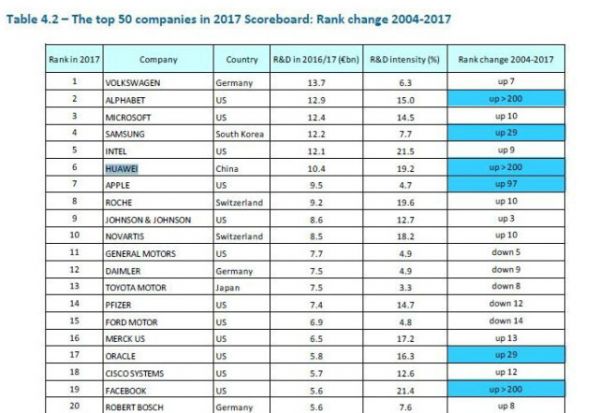

(欧盟委员会公布的2017年全球企业研发投入榜单)

公有云市场的竞争,不是百米冲刺,而是一场持久战,短期的成绩,并不代表今后的实力,今天的局面,也不能代表明天的格局。要想在未来脱颖而出,需要强大的投入,需要技术优势、服务能力,需要以耐力和韧性取胜。

行业分析师预计,混战之后的公有云市场,将迎来重新洗牌,原有的格局将会调整。而“市场份额是2-5名总和”这类的广告词,预计将会被抹去。公有云市场将从一家独大,进入三足鼎立,甚至诸侯割据的局面,那些有技术,更懂行业,能灵活满足客户需求的企业,将会成为最后的赢家。