IDC,第二季度的云基础设施报告发布,公有云整体趋势大涨属意料之中,而华为和浪潮成为云基础设施五强,成为大的赢家。

2017年第二季度,全球云IT基础设施市场大涨25.8%

根据IDC全球云计算IT基础设施市场跟踪报告显示,2017年第二季度全球云IT(包括公有云和私有云)基础设施(包括服务器、存储以及以太网交换机)市场规模达到了123亿美金,同比大幅增长了25.8%。

其中,公有云基础设施市场规模达到87亿美元,同比增长34.1%,占全球IT基础设施市场份额的33.5%,而去年同期则占27.%的份额。私有云基础设施市场规模达到37亿美元,同比增长9.9%。

全球云IT基础设施务的市场规模在过去四年几乎增长了三倍,而形成鲜明对比的是传统(非云)IT基础设施市场呈现出持续下滑的状态,本季度传统IT基础设施市场规模虽然达到136亿美元、52.4%的份额,但同比下滑3.8%。

值得注意的是,占云IT基础设施70.2%份额的公有云基础设施领域中增长最快的是企业级存储系统,同比大幅增长30.4%,占整个公有云基础设施市场份额的三分之一以上,服务器和以太网交换机则分别增长24.6%和26.8%。

IDC计算平台研究总监Kuba Stolarski介绍说:“2017年上半年,公有云增长继续加快。这个增长大部分来自Amazon的推动。不过Google、Facebook、微软、苹果、阿里、腾讯以及百度这些超级数据中心用户仍然在扩张期,与此同时,Skylake/Purely也对他们架构更新起到推动作用。”。

“全球范围内的公有云和私有云将会持续增长,并且会抵消传统IT部署的下降。”Kuba Stolarski补充道。

华为和浪潮进入云IT基础设施市场前五

图二:2017年全球云IT基础设施第二季度厂商市场份额排名

图二:2017年全球云IT基础设施第二季度厂商市场份额排名

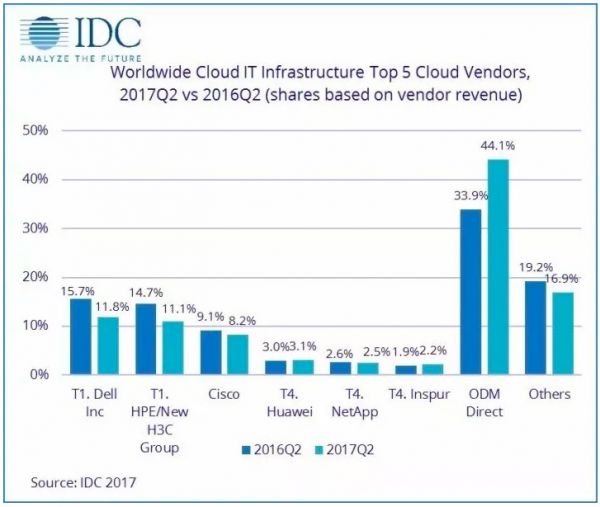

在厂商表现方面,经过一个季度的竞争,Dell和HPE市场营收和份额都有所下降,不过二者市场份额已经非常接近,并列本季度市场排名第一;而最值得关注的是中国厂商华为和浪潮强势进入到市场前五;NetApp则成为前五中唯一的纯存储厂商。

“借助公有云市场的强劲增长,中国厂商在本季度表现出色。以浪潮为例,上半年获得了阿里的超级大单使得它的服务器出货量和市场份额获得了大幅提升。”某知名分析师表示。

“云IT基础设施不能光看服务器,事实上厂商们在Google、阿里、百度这些超级数据中心用户上很难赚钱,他们需要面对来ODM厂商在价格上的残酷竞争。存储和网络仍然是利润较客观的细分领域。从长远来看,产品线更加均衡的公司更有竞争力,过分依靠单个产品线或者少数客户不是长久之计。”该分析师补充道。

图三:2017年全球云IT基础设施第一季度厂商市场份额排名

“ODM本季度在云IT基础设施市场非常‘强势’,增长幅度和市场份额最为亮眼,毫无疑问,未来将会给服务器品牌厂商们更大的压力。”该分析师最后说道。