8月16日晚间,科创板云计算第一股UCloud优刻得发布公告称,公司于2021年8月16日收到股东君联博珩《关于股份减持结果的告知函》,本次减持计划区间已届满,君联博珩通过上海证券交易所系统以大宗交易方式减持公司股份数量565万股,占公司总股本的1.34%。

背后或许是股东对优刻得近年来的持续亏损已经渐渐失去了耐心,这已经是优刻得在近一年发布的第9次股东减持公告了。与此同时,优刻得的股价一路向南。

优刻得在2020年初于科创板上市,当日开盘价达到72元,涨幅120%多,后来在科创板市场的火爆行情下,市值一度近600亿元,在云计算圈里也算是备受关注的明星企业。但优刻得似乎陷入了出道即巅峰的困境,自上市以来,股价一路滑坡,目前已跌破发行价37.82元。

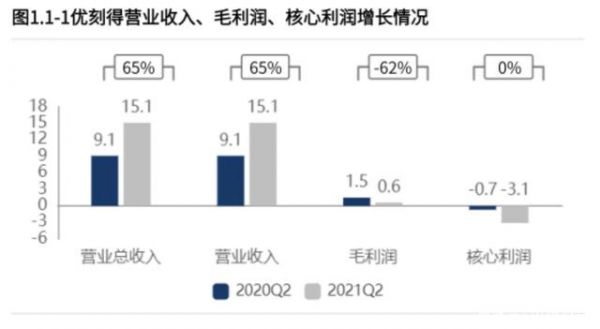

优刻得2021年Q2营业收15.06亿元,利润0.56亿元,较2020年Q2减少0.93亿元,利润严重下滑达62%;2021年季度核利润-3.08亿元,较2020年季度减少2.35亿元,经营活动亏损在扩。

作为投资者不禁要问,在云计算市场竞争日益激烈的当下及未来,优刻得还有出路吗?今天猛拍君就来盘一盘优刻得。

01 公有云市场被巨头蚕食毛利渐低,混合云业务增速下滑,内忧外患的优刻得日子越来越不好过

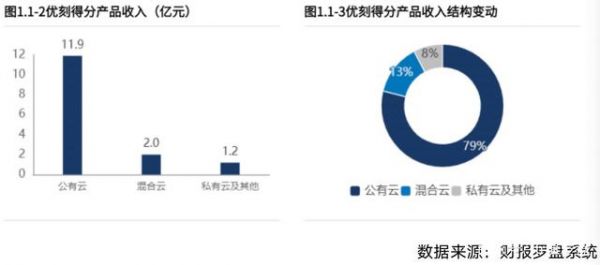

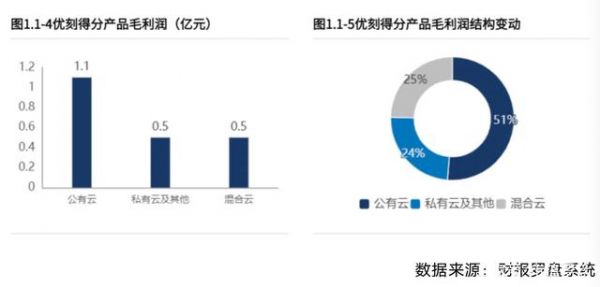

从优刻得的营收结构可以看出,2021年H1公有云收入占比78.86%,以绝对优势占据主导地位;混合云则占比13%,相比较上市前此次混合云占比有所下降,主要是由于私有云及其他业务占比有所上升。

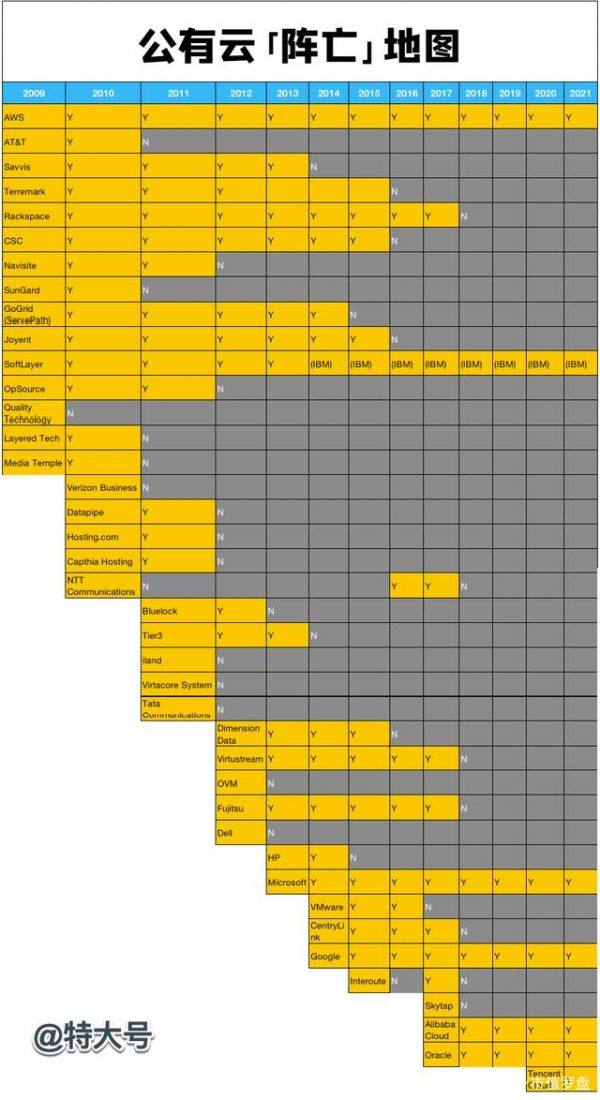

关于公有云的市场格局,可以参考最近在朋友圈流传的一篇《公有云阵亡地图》,该图汇总了从2009年~2021年13年间公有云的发展情况,发现如果按照象限入围和出局来看,就是一张公有云“阵亡地图”。

公有云这个市场,被太多巨头笼罩,中国云厂商首次进入Gartner魔力象限是在2017年,为阿里云。直至今日,国内已出现阿里云、腾讯云和华为云三足鼎立的格局,金山云、优刻得等作为二线云厂商紧随其后。

也就是说,公有云是目前云厂商争夺的主战场,因此对大部分云厂商来说,公有云都是大的收入构成;考虑到上云的成本和便利,以及企业上云对安全性的需求越来越多,目前混合云业务的增长成为一个趋势,私有云也在逐渐抬头,优刻得在此的战略也不例外。

但这样的战略调整并没有体现在利润上。2021年优刻得上半年私有云业务收入增长138.5%,混合云收入增长47.34%。而此前,优刻得的混合云业务在2017年度和2018年度的增长率分别为119.05%和182.44%,混合云业务增速下降得有些剧烈,这对营收和毛利润产生了较大影响,毛利润结构也发生了变化。

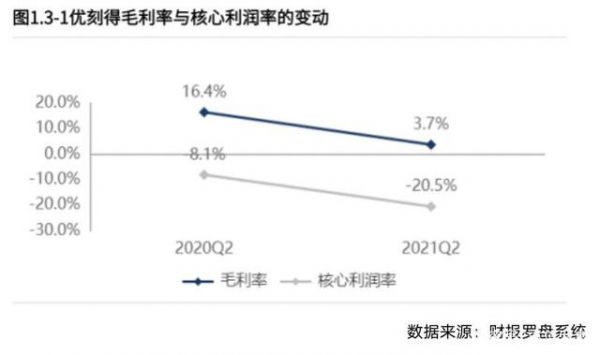

虽然收入上尚有超过50%的增长,但在毛利润上却有超过50%的下滑,公司毛利率从16.4%下滑到3.7%,公司盈利能力出现重大问题。

优刻得官方对此的具体解释是:目前公司低毛利的业务收入占比快速提升导致的整体毛利率下降;该公司提升产品性能时,加大了网络安全稳定方面的投入,及服务器的升级换代使得一段时间内成本的叠加,致使效益下降。

官方所说的低毛利业务收入占比提升应该是指公有云产品,而公有云的毛利率也不是一开始就这么低,2019年公有云业务毛利率31.26%,到了2020年却只剩5.84%,这背后,很有可能是公司在公有云市场竞争中,面对巨头的攻城略地,不得不降价求生存。

优刻得赖以起家的公有云业务,在阿里云、腾讯云和华为云三足鼎立的局势之下毛利率越做越低,而未来的战略发展的混合云和私有云业务收入规模增速却逐渐放缓,内忧外患之下,Ucloud的日子并不好过。

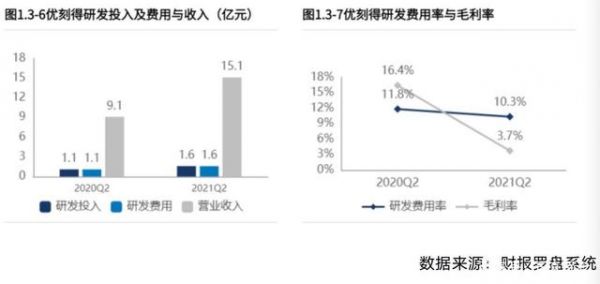

作为一家技术公司,优刻得每年在研发上的投入并不少,但从业绩表现看,现阶段并未产生相应的产品竞争力。数据显示,2021年Q2发研发费1.56亿元。较2020年季度研发费增加0.48亿元,研发费迅速增加;同时2021年Q2的研发费率为10.34%,而利率却只有3.75%,已经到了很低的程度。

值得一提的是,尽管业务数据并不好看,优刻得还是将研发费用进行了费用化处理,使其作为成本费用,计入当期损益,这对最后呈现的业务数据实际上是影响较大的。

不过,云计算毕竟是一个回报周期长的典型TO B赛道,特别是作为IaaS层和PaaS层这种偏基建型的云服务商,本身就极易陷入盈利难题。作为第一家科创板上市的云服务商,虽然受限于行业的发展的盈利困境,市场还是对Ucloud的云计算创业寄予了厚望。

或许市场没有完全抛弃优刻得,是因为目前成为蓝海的政企市场对于优刻得这样的二三线厂商还存在一定的机会。

02 政企私有云市场主打中立、安全,会成为优刻得的救命稻草吗?

根据赛迪顾问最新发布的《2020-2021年中国政务云市场研究年度报告》指出,2020年我国政务云市场增长率为42.3%,远高于世界同期的9.2%。显然,政企市场已是下一个香饽饽。

在这个市场上,中国云计算三巨头当属华为云领先,根据IDC日前发布的《中国政务云基础设施市场份额2020》报告显示,中国政务云基础设施市场的总规模达到了270.6亿元,增长24.03%。其中,华为云在政务云基础设施整体占有率32.2%,连续4年蝉联中国政务云基础设施市场份额第一。

而以电商云起家的阿里,也并没有止步于电商,5月28日,阿里云智能总裁张建锋在2021阿里云峰会上表示,2021年阿里云将加码投入三个方面,做好服务、云钉一体、数据智能。目前,阿里云在政企市场已服务于26部委、全国31个省区市。

相较于这些头部企业的积累和基因,优刻得对此打出的标签是“中立、安全的第三方云厂商”,即对腰部客户发挥价格的相对优惠性,但不会达到价格战的程度;头部客户则发挥中立性的优势。

这个标签对强调不站队的政企来说,可能会存在一定的优势,因为在核心应用上大家都不想出现一个省份被一个企业所绑架的情况,优刻得的事先声明相当于给了这些企业一定的自主权。但事实上,很多政企在选择云厂商的时候,也已经很聪明地同时选择了华为、腾讯和阿里,并不会仅仅部署某一家巨头云厂商的产品,因此在这方面,优刻得的胜算似乎不是很大。

不过从业务数据上看,优刻得在政企市场的步伐正在加快。从上半年优刻得中标的项目和客户看,以优刻得优钛私有云为核心的技术产品为政企数字化提供重要支持,而2021年H1的私有云业务收入业务增长高达138.5%,这也说明优刻得的政企私有云业务有望进一步提升。

资料显示,优钛私有云是优刻得自研的私有云平台,经过国家权威机构源代码溯源评估,自主率达到96%。优刻得将九年来经过大规模客户验证的公有云核心技术,平滑迁移到私有云,提供虚拟化、分布式存储、容器、安全等核心服务,具备统一管理、资源调度、运营运维等一整套云管理能力,为政企用户打造与公有云同构的使用体验,实现融合“本地数据管理+高效计算资源+海量应用任选”的混合云模式。

私有云更强调自主、安全,这对一些对安全要求高的政府企业需求较吻合,也与优刻得长期投入安全领域的调性相匹配,比如一直打造的产品安全屋,已在政务数据开放领域已得到规模验证;8月13日又刚刚与网络安全服务商奇安信集团签署战略合作等。

由此可以看出,政企私有云市场或许可以成为优刻得盈利的转折点。

结语

2021年8月,正值科创板两周年之际,优刻得也上市一年多,在云市场需求日益高涨且竞争日趋激烈的当下,它所承受的压力和关注都在增加。

不断下跌的股价、不断亏损的营收,都让资本市场对优刻得的热情降温,公有云市场大局已定,如果优刻得在政企的混合和私有云布局上在未来几年内依然不能扭转局面,那可能真的就是“出道即巅峰”了。