近日一系列数据显示,2021年的技术投资要高于我们之前的预测。

COVID-19带来的教训、疫苗推出速度快于预期、生产率提高、云计算的普及,这些因素都促使我们提高了对明年的展望,预计2021年技术支出将增长3%至5%,是我们此前预测的增长率的2倍。

我们将在本文中引用来自Enterprise Technology Research的最新研究数据,了解明年哪些行业和哪些公司将会出现增长势头。

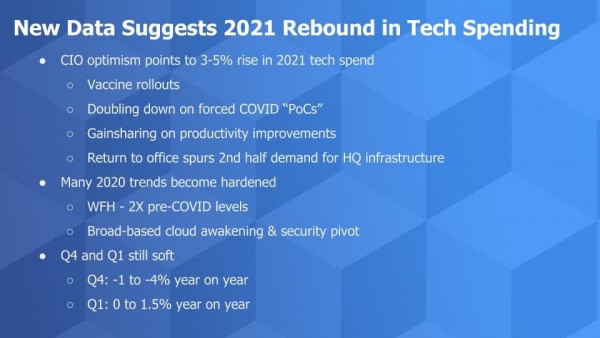

数据显示:2021年将强劲反弹

ETR最新数据显示,疫苗推出速度加快、恢复正常运营的需求、以及这场疫情带给我们的经验和教训,都是2021年的技术支出可能高于此前预期水平的原因。

其中一个关键因素是,疫情迫使企业不得不进行数字化转型,从而催生了大量概念证明,验证数字业务中哪些技术是奏效的,哪些是无效的。CIO打算把赌注压在那些有把握的技术上,推动生产力不断提高,创造新的商机。

说到提高生产率,最近ETR的调查显示,有近80%的受访者表示,过去三个月中他们的生产率保持不变或者有所提高,绝大多数(超过80%)的受访企业生产率都有所提高,这也是贯穿全年的一个共同主题,说明对于大多数员工来说,持续的远程办公将成为一种常态。

远程办公生产力更高

CIO希望下半年员工能够复工,我们预计,这将推动企业总部增加基础设施投入,而这一点在过去10个月一直是被忽略的。

尽管员工将陆续复工,但2020年的数据说明,对于更多的企业员工来说,远程办公持续的时间要比疫情之前长得多。ETR的调查数据显示,从长期来看时间会增加一倍。

同样地,2020年云计算成为了确保业务可行性的一个重要组成部分。那些加大力度采用云计算的企业从中受益匪浅,而那些原本没有采用云计算的企业,也不得不快速上手了。除了远程办公之外,企业还需要重新思考围绕云的网络安全问题,身份访问管理、端点安全和云安全等技术都将看到利好,Okta、CrowdStrike、Zscaler等公司乘势而上,而思科、Palo Alto、F5、Fortinet等厂商的大部分业务也都在网络流量的转换中受益匪浅。

尽管市场发展势头强劲,2021年还将继续下去,但并非一切都顺风顺水。我们预计第四季度相对于去年同期相对疲软,2021年第一季度将持平或者有小幅增长。要记住,明年三月我们肯定会看到COVID-19带来的后续影响,鉴于第四季度企业依然持谨慎态度,所以明年第一季度有可能还有上行空间。

全年稳步改善

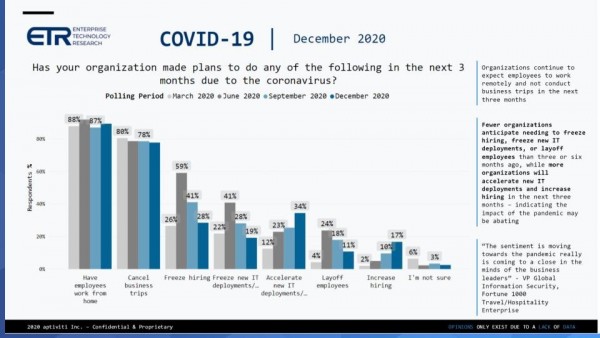

下图可以回答关于今年3月、6月、9月和12月支出发生变化的一些关键问题。

可以看到,员工已经是远程办公模式并且减少了差旅的企业,所占比例几乎没有什么变化,这一点并不令人感到意外,但是再看看其他方面,暂停部署新IT技术的企业所占比例在持续减少。

相反,加速部署新IT技术的企业,所占比例从今年3月的最低点12%,急剧攀升至34%。再来看看员工规模的变化,裁员的公司,所占比例继续下滑,而加快招聘的企业,所占比例已经提高至17%。

这些结果是令人振奋的。

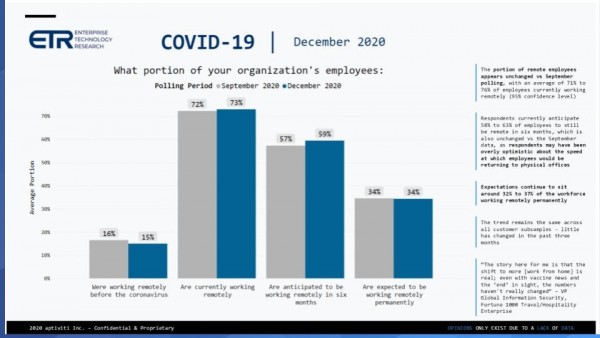

远程办公比例将稳定增长

下图显示了在家办公相关的数据,而且令人惊讶的是,这是今年9月的调查数据。

可以看到,疫情之前平均有15%至16%的员工是远程办公的,而现在这一比例已经增加到72%至73%,预计到2021年夏季,这一比例达到21世纪50年代以来的高水平。企业组织认为,从长期来看,远程办公的员工数量将增加一倍高达34%。而且,很多CFO认为这个比例会更高,尤其是在科技领域,一半以上的员工都将是远程办公模式,因此他们希望对办公设施成本进行整合。

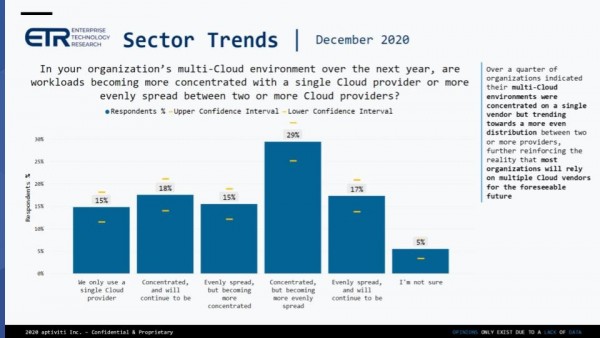

多云流行,但没有那么快……

传统观点认为,世界是混合云的世界,多云将成为常态。这究竟意味着什么?

上图显示了企业组织是如何看待多云发展趋势的。有趣的是,我们注意到ETR给出的结论说,关于多云趋势的各种说法是真实的,实际确实如此,但是数据的另一面是,很多客户已经或者正在计划让云工作负载更加集中。

这么说是有道理的,几乎所有大型企业都采用了多种云,但通常他们会把工作负载放在一个主要的云上,而不是在平均分散在各种云上——数据表明,只有不到20%的受访者是平均分散工作负载的。相反,企业通常采用80/20或70/30的多云策略,也就是说,他们会选择一个主要的云来完成大部分工作,选择一个替代性的云用于特定工作负载,或者用于做数据保护。

想想看,企业在一个主要的云上进行优化,可以简化他们的安全和治理工作,并整合他们的技术技能。在这方面,CIO们似乎认为,利用云来改变他们的运营模式,要比分散化降低风险以利用专有功能的价格更高。

AWS和微软就是一个有力的证明。AWS提供了比其他任何云都要多的功能,因此可以处理大多数工作负载。微软也是类似的策略,为那些喜爱微软软件的客户提供了丰富的功能。这样一来,采购方可以将复杂性降至最低,同时简化安全和治理,因为他们相信市场竞争可以让价格更有竞争力。

多云应该不仅仅是一个对冲策略

我们认为,多云的关键在于技术供应商可以在多大程度上抽象化底层的云复杂性,并在云上创建一个层,带来额外的价值。Snowflake的Data Cloud就是一个很好的例子。显然,VMware和Red Hat都是聚焦基础设施层的,Pure Storage和NetApp作为规模较大的存储厂商,有着相似的愿景。

Qumulo和Clumio则是两个技术前景光明、但装机规模较小的例子。思科、戴尔、IBM、HPE在多云方面有得也有失,对于这些领导厂商来说,多云是当务之急,但他们的产品组合庞大,要复杂得多。

值得注意的是,戴尔有VMware,IBM有Red Hat,这都是多云的关键资产。HPE有渠道,有庞大的装机群,但所有这些厂商的研发相比Snowflake来说都要弱得多。

最重要的是,多云不仅仅要能够介入任何云、在任何云上运转良好,还需要一个更好的价值主张,能够解决一个明确的问题,同时要高效运行,能够大规模利用云原生服务。

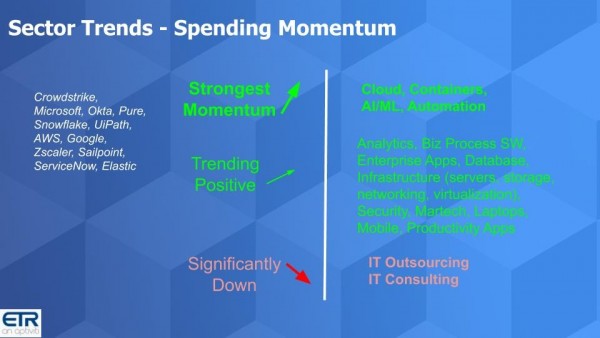

云、容器、人工智能和自动化仍然是优先事项

从支出角度来看,云、容器和容器编排、人工智能和自动化是目前热门的一些领域。

这是个好消息,如下图所示,相对于今年此前的调查结果,除了IT外包和IT咨询下滑之外,几乎所有其他领域都出现支出增长的积极势头,这一点也许并不令人感到意外,但可以看出,接下来技术支出会广泛反弹。

值得注意的是,有多家厂商脱颖而出,例如CrowdStrike、微软、Okta、Pure Storage和Snowflake发展势头大大加快,刚刚宣布打算公开上市的UiPath,还有AWS、Google、Zscaler、SailPoint、ServiceNow和Elastic继续呈上升趋势。

安全仍然是高风险盲点

也许有点不合时宜,但安全性与我们一直讨论的趋势有关,尤其是向云端的迁移。

本周一系列政府黑客事件突出了安全行业的重要性。对于企业组织来说,安全仍然是具挑战的领域之一,因为失败不是一种选择,相关技能短缺,工具很丰富,对手资金充足,且能力很强……但失败是很常见的,正如本周发生的一系列安全事件。

有人误以为,云解决了安全问题,必须指出的是,事实并非如此。云是一种共享责任模型,这意味着云提供商要保护例如基础设施的安全性,但是,需要你来正确配置并应对应用安全问题,最终也是由你决策。举个例子,S3发生了一系列数据泄露事件,原因就是客户没有正确配置S3存储桶。

这里我们说的不仅仅是Honda和Capital One这样的大型企业,还有那些没有或者很少有安全专业人员的小型公司,而且这种事件往往是因为是由那些不是安全专家的人进行配置的——也许是那些不懂安全的开发人员,也许是因为权限设置得过于宽泛。无论问题是什么,最终都是因为发生了泄露事件和后续一系列教训,才提高了企业对安全问题的认识和重视。

我们看到新型工作负载,特别是在云数据库领域也出现了类似的趋势。例如,构建新数据库很容易,因为缺乏了解或者公司治理措施不一致,所以是存在数据泄露风险的。同样,尽管威胁情报和数据库安全之类等技术很重要,但是安全运营预算紧缩,导致这些技术的优先级被放在了端点、身份和云安全之后。

我们提到这一点,因为这是一个潜在的风险因素,正如我们近日看到美国政府被黑客攻击的事件,这种攻击是隐秘的,可能发生了几个月都没有被发现。企业对云的热情,必须同时也要注重安全防范,错误的的做法会埋没好的技术。

2021年场景的变化

2020年开端的时候,我们说云和数据、AI将共同成为推动创新的一股力量。现在2020年即将过去,正是因为有了云,企业才能够继续运营,同时提高生产力。

尽管如此,我们仍然预计今年IT支出将下降4%至5%,而且第四季度预期水平并不高。我们预计,明年第一季度将缓慢回升,随后几个季度快速复苏,2021年技术支出反弹约正3%至5%。

疫情给数字化转型提供了一个绝佳的机会,2021年我们会看到一些真正的成功落地和经验教训,涉及云、容器、人工智能、机器学习和自动化,除了外包和咨询之外几乎所有技术领域。

企业必须将重点放在安全和治理上,进一步完善企业政策的实施。我们还看到了一些新型数据架构的出现,其中有关细分领域的知识成为了数据平台的核心。

自动化不仅仅是一个机会,而且也是企业必备的一项技术,是的,这里我们说的是机器人过程自动化(RPA),以及更广泛的自动化技术,重要的是,这不仅是为现有流程的自动化打下基础,而且是要重新思考整个企业组织在新数字化时代下如何构建流程。

尽管机器一直在代替人类,但这是第一次机器被用于执行认知任务,大量工人将被边缘化,除非他们接受再培训重新上岗。

市场教育和公共政策对于推动这一过渡是至关重要的,我们希望看到更具生产力的讨论,而不仅仅呼吁瓦解这些重大技术。我们呼吁世界各地的政府利用好这些重要技术,在数字时代推动工人的技能再培训。

云仍然是数字业务的基础,但前进道路并不明朗,那些在主要云上整合工作负载和那些押注多云战略的企业组织之间的僵局证明了这一点。

有一件事很清楚:云是我们实现增长的关键,未来十年,云仍将是创新的基石。