过去10年,云计算是创业的确定性赛道。

2006年亚马逊AWS开荒,而后国内外企业一众跟随,2009年阿里巴巴的阿里云模仿,2019年收入35.28亿刀相当于2013年的AWS。

未来10年,云计算是龙头的确定性赛道。

确定性有三,全球云计算渗透率仅10%;中国企业40%上云率低于欧盟70%和美国85%,上云意愿不断增强;5G和AIoT推动传统企业上云,AIoT是云的内核,云是AIoT的必然形态。

但这份确定性再也不是创业公司的机会(起码在IaaS和PaaS层面不是),云计算行业的马太效应很强,大量资金投入研发迭代产品,大量资金投入服务器规模化“把云计算价格打下去”,会让优刻得(SH:688158)这种顶着“中国云计算第一股”、“科创板同股不同权第一股”光环,实际上行业top10都进不了的玩家很难过。

芒格说,“要是我知道自己会死在哪里就好啦,那我将永远不去那个地方”。

作为电商龙头,阿里巴巴/JD的规模曾让聚美优品/当当网等小电商陷入死局。作为云计算龙头,阿里巴巴/腾讯的规模可能也是优刻得们的“死地”。优刻得需要加大转型力度,对于投资者来说,即使优刻得在春节后第一个交易日跌了27%,还是毫无安全边际而言。

这篇文章主要分3点:

云计算公司的地位靠拼爹得来;除了计算力和价格,再给你一个上云的理由先;优刻得的混合云出路。

01、拼爹的云计算

你有没有想过,为什么中、美的云计算龙头都脱胎自电商公司?亚马逊AWS2019年Q3收入89.95亿刀;阿里云2019年收入35.28亿刀。原因是电商公司的起点高,赢在起步线上。

分析商业模式,你会知道善于造节促销的电商(亚马逊的黑色星期五、阿里的双11、京东的618),业务发生的峰值远远高于平均值,以阿里为例:

2019年3月31止的12个月期间,中国零售市场交易流水为5.727万亿,2018年双11当天的流水2135亿,是单日均值151亿元的14.1倍。如果考虑到阿里巴巴的“中国零售市场”除了天猫和淘宝,还包括银泰百货等线下商业、盒马、阿里健康,这个倍数还要扩大。

电商业务的峰值,远远比OS、办公软件、搜索引擎、社交网络等业务形态的峰值来得陡峭。

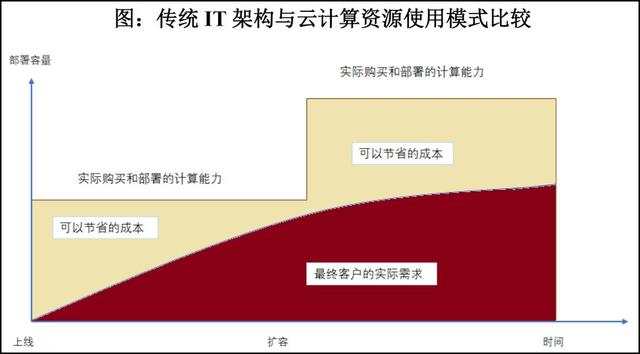

这就需要它配备更多服务器,保证计算能力、网络能力、存储能力能应对峰值,不然服务器挤爆了就没法玩了,想想12306网络购票上线时宕机被网友喷成啥。然而这些服务器,平时是闲置的,这对于电商企业来说是巨大的成本。当然,采购的服务器闲置并不是电商的问题,而是所有信息时代有网络计算需求的公司的问题,只是程度不同罢了。

基于这种情况,云计算就登场了。亚马逊、阿里巴巴们把自己平时闲置的资源,用不上的资源,以按需租用付费模式卖给有需要的公司。原来的成本项变成收入项。

举几个常规付费产品:cpu配置4核8G的虚拟机300元/月;存储0.05元/G/月;流量0.1元/GB;带宽9元/MB/月。还有非常规的深度学习(TensorFlow模型,P40节点,5850元/月)等产品这里就不多说了。

其他云计算公司要采购更多的服务器,才能触达亚马逊AWS、阿里云的起点规模。另外,计算力等IT基础设施,本质上是标品,谁规模大(电力和散热系统等带来的效率提升),谁价格低,谁的客户多,谁牛啤。所以我说,云计算的起步是拼爹的。

中国云计算领域,拼爹谁都拼不过阿里云。目前它的市场份额43%,合作者8000多家,服务客户超过230万,中国40%的500强企业,50%的上市公司,80%的科技公司都是他的客户(2018财年)。

俗话说,七分天注定,三分靠打拼。除了命好带来的大规模低价格的计算力等基础设施以外,还有其他东西决定很多公司上云。

02、再给你一个“上云”的理由

低境界的云计算卖计算力,高境界的云计算卖增长解决方案。

阿里和腾讯都有一套,这里以行业老大阿里云来讲(PS:买了阿里巴巴股票,对阿里云稍微熟悉一些),它的体系如下:

(1)基础的公有云,私有云,芯片(含光800、玄铁860),终端,边缘计算实现降本增效目的。

(2)中间的平台(飞天AI平台、飞天大数据平台、飞天AIoT平台)招纳开发者,为客户提供各种AI技能,包括达摩院的各种技术都是“零时差上云”。

(3)上层是产业实践,内部优化核心电商、本地生活和大文娱,外部优化改造交通、医疗、工业等等行业,比如阿里云的工业大脑,使中策橡胶密炼合格率提升5%,使GCL光伏电池切片良品率提升1%,使瀚蓝环境焚烧稳定性提升23%。

(3)外围是SaaS服务,阿里2019年7月与全球第一的CRM SaaS公司Salesforce达成合作,成为其在中国大陆及港澳台的独家供应商(集成阿里销售云、服务云、商业云),Salesforce也是阿里销售的独家CRM产品。

以上从基础的设施,到平台的技能,到产业实践,再到SaaS服务的强健生态,构成了诸多上阿里云理由,也构成诸多脱离其它云的理由:

“就像红星美凯龙从腾讯云怀抱里转投阿里云。就像优刻得的消费ID从2016年的12178个下降到2019年中的11770个。2019年中新增消费ID有4410个,终止付费ID却高达5657个。”

云计算在走向集中,全球范围内是亚马逊、微软、Google、阿里四大巨头。

中国云计算行业也在走向集中。

据IDC数据,2019年上半年:

中国云计算top5分别是阿里、腾讯、中国电信、AWS和华为,它们的市场份额是75.3%;6~10名分别是金山、百度、浪潮、微软和JD,它们的市场份额超过90%;优刻得不在中国云计算公司前十之列。

像优刻得这种规模小的云计算公司怎么办?

03、优刻得的混合云出路

从全球云计算公司的发展史看,国内云计算市场必然寡头化,阿里云、腾讯云、AWS、华为云、金山云可能会五分天下,其他竞争者将逐步转型或者退出,发力混合云,转为托管云服务商。

所谓混合云,由私有的服务器处理关键或敏感任务,由公有云执行其他任务,并使用同一个界面完成操作。很多使用云计算的公司出于安全、监管等因素的考虑,需要有自己本地的服务器。

2017年,国内的混合云曾有短暂的爆发,像阿里云、腾讯云主要是与外部IDC(世纪互联、万国数据等数据中心提供商)合作,提供混合云解决方案。

国外情况有些不同,微软通过“直接销售+租赁”服务器的模式逐渐缩小与亚马逊AWS的差距,2019年10月微软拿到国防部100亿刀的大单,才彻底打消亚马逊的傲慢(曾经送客户锤子砸碎他们的本地服务器,多次声称混合云很愚蠢,连西门子这样的大客户要求混合云产品也一点碧脸不给,直接拒绝),推出起价25万刀的Outposts机柜。

优刻得是混合云做的较早的公司,它的混合云业务包括定制服务器和机柜托管。2016年至2019年中,混合云业务收入占比从4.34%提升到16%,这一块或许能有所作为。

从收入分部看,优刻得的公有云收入占80.89%,长期看恐怕会被阿里云等巨头步步蚕食;混合云收入占16%,或许会有作为。目前优刻得市值195亿元,若全年增速跟上半年32%差不多,收入15.7亿左右,对应P/S倍数为12.4,这是行业龙头的估值水平。