最近,企业服务、B2B、产业互联网和SaaS越来越“火”了。

一方面是创投市场方面在C端的萎缩,让资本和VC们开始更加关注B端赛道。 另一方面,因为中小企业在社会中的巨大作用,也让市场和行政资源,开始思考如何更好的服务于他们。

尽管2015年被创投圈称为中国企业服务的元年,但同一时刻,SAP、ORACLE和微软等企业,早已瓜分了中国大部分头部企业的信息化预算,而金蝶和用友等国产厂商,也在一定的市场定位中,打下了自己的江山。

眼馋于大洋彼岸成熟市场中,面向B端的成功商业模式占据半壁江山,越来越多创业精英们开始考虑,将SaaS模式作为国内企业服务行业的切入点,并疯狂付诸于实践。

很遗憾,差不多5年时间过去了,不少同志来也匆匆,去也匆匆,而除了一少部分跑出模式的个别厂商,大部分人都还在苦苦坚持。

在资本收益与时间的不断催促下,大家前仆后继,出局者让人心疼,坚持者让人怜悯。 让很多人无法面对现实解开心结的,则是承认已经“失败”或者在坚持的路上等待“失败”到来。

来自灵魂深处,经受不断的拷问: 你是“失败”的SaaS么? 而又是什么原因失败的?

没熬到时候

中国最厉害的软件及科技互联网企业是谁?马云和他的阿里巴巴莫属。

阿里第一桶金怎么来的?依靠“中供铁军”们一次次敲开中小企业的大门,营销面向中小企业的互联网服务并签单。 马老板的理念是什么? 服务企业,让天下没有难做的生意。

为了服务做生意的中小企业,阿里推出了软件互联平台向企业推广SaaS类服务,而为何又在10年4月关闭了SaaS平台?以退为进,等待时机成熟。

时机成熟了么,阿里新的营收和业务增长点是什么?云计算基础架构生态和市场认可度趋近成熟,阿里将再战ToB。

就像很多优秀的政治家,能够把握趋势的变化。 在最合适的时机,一脚踢在土堆最薄弱的地方,然后引发摧枯拉朽一般的联动效果,伴随着土堆的倒塌,享受世人的敬仰,并被尊为时代的开创者。

数年前,公共云计算的技术能力还不成熟,稳定、快速、安全的服务还只是宣传的语录,企业对于管理和业务数字化还存在疑虑。 如今,技术难题被攻破,企业理念在升级,之前的问题或许都不是问题了。

身边的朋友,数年前带队开创了国内最早SRM(企业供应商管理)的SaaS产品,但熬不住孤单,最后黯然放弃。 而从去年开始,SRM市场开始在国内打开,越来越多的玩家开始涌入这个领域。

《 三次转型,阿里决定再战ToB 》,而很多ToB人,既没有阿里这般雄厚的生态实力,也没有继续从资本市场上获取资金的能力,各种原因无法坚持到这个时候,无不为他们感到惋惜。

选错了赛道

男怕入错行,女怕嫁错郎。

脑袋一拍,杀入红海,半年打磨产品,6个月疯狂推广。 铺面而来的是,竞争对手在产品形态和市场认可方面,领先好几个数量级。

市场都杀红眼了,如果还没有想清楚自己的价值、优势、特点,或者拿到足够充足的资本弹药,这个时候入场的结局,基本是给同行做嫁衣。 虽然你也有情怀,虽然你也是某企业服务行业领域的资深专业人士,但是市场真刀真枪的拼杀,就是这么残酷。

当然,成熟市场的赛道,也必然不那么好攻占。 就像很多人一提到高端ERP,就直接和SAP、ORACLE划等号一样,很多产品在市场中都已经完全挤占受众心智了,如果你选择直接硬杠,而不是通过破局讨巧或模式来降维打击,也 基本没戏 了。

中国市场规模大和利润最多的行业是什么,如果你观察最新的财富500强:金融、地产、汽车、家电、零售、互联网。 把握一轮行业红利,踩在上升的电梯里,你也很有可能赌对赛道。

所谓旱的旱死、涝的涝死,下行周期及淘汰行业,都已经进入供给侧改革清单了,金融资源都不投放了,你还认为这类企业能挤得出利润,来购买可能是锦上添花的产品和服务么?

上升周期的企业,优先考虑的是如何通过投入、合作共赢等方式,扩大市场和利润。而面对下行周期的企业,你和服务对象之间的供应链供需方的博弈关系又会如何呢,你难道不怕被企业的回款和账期拖死?

服务客户所处的周期,以及行业利润和市场容量,决定了你的营收天花板和回款质量。想一下占据年营收大约3%的中国企业信息化投入,落实到具体的企业个体上,哪些因素会左右,不言而喻了吧。

背离了模式

市场和资本对SaaS模式非常认可的核心重要逻辑和大价值之一,是通过向企业提供标准化的产品或服务,获得基于时间片段的订阅付费等持续性企业用户付费的营收模式。

绝对理想化的形式是,SaaS产品标准化,以及多租户和按需订阅的付费制,让企业服务的经营模式一旦滚动起来,获客成本(CAC)与留存成本(CRC)能够边际递减,迅速规模化。

而现实的情况,除了在一些集中度不高的行业中,各企业需求相对标准,其余的行业头部大型企业,相对强势且可能有自己的特点及特殊需求。

因此,依靠高度标准化的SaaS模式,在客户定制化和产品标准化之间,往往充满了难以调和的矛盾。

坚持标准化,还处于发育阶段的SaaS厂商很难吃下大客户市场,向“SaaS市场就是得大客户者得天下”的战略目标进发。

放弃标准化,回到客制化,营收保住了,却和非产品化的软件开发公司没什么区别了。按照程序员人天,核算项目成本利润的方式,让企业价值和商业模式,瞬间变得平平无奇。

一些厉害的SaaS厂商,在发育过程中,能够很好的平衡这一矛盾。在增长、营收、成本、资源投入中,做到符合当下战略的杠杆平衡点。

而或许某类行业或赛道,就暂时不应该出现SaaS倡导的商业模式,特殊的客情及客观的现实限制,即使交给厉害的人来操盘,也无法达到那个平衡点。

行业内一直有个说法,通用型的MES(制造企业生产过程执行)系统和服务,是很难出现在市场中的。而某MES厂商能获得多少市场份额,则取决于自家有多少既懂某行业生产业务的特殊性,又能设计客制化信息系统的专家,能扑在客户的项目上。

而 《乱拳打死老师傅,MES新手获工业SaaS大融资额》 的黑湖智造,似乎打破了这种行业的刻板印象。未来结果会如何,可以拭目以待。

值得关注的是,SaaS倡导的付费订阅模式,并不能完全代表企业服务行业的先进模式。而这个行业的高价值模式,其实是有更多的体现方式的,甚至毛利率或者ROI会远远高于SaaS模式!

叫好不叫座

这几乎是是最悲惨的一类SaaS创业者。

如果你产品或者服务太烂,亦或者杀入时点市场已经是红海,苦苦坚守后选择放弃,怨念不会太大。

面对市场认可和行业好评,却无法迅速攻占市场并夺取客户的SaaS创业者,最后换得一地鸡毛的结果,令人无不惋惜。

当然导致“失败”的原因有很多,和上面提到的几点都可能有关系。可是对比来看,很多市场口碑和评价平平甚至糟糕的SaaS产品,一样卖的很好,估值一样很高。

怎么才能把自家产品卖出去?怎样才能让产品又叫好又叫座?

而ToB营销,公认的行业难题,获客效率之低,成本之高,是企业服务厂商能做大做强的一道鸿沟。 就像 《 ToB营销的八大帮派 》 中提到的那样,各路英豪各显神通。

而用户增长的核心秘诀,一定还是落脚在渠道和转化上,无论方法怎样,比拼的是效率和投入产出。

影响渠道转化效果的因素很多,比如预算和人员的限制,比如缺乏某渠道的管理运维经验,比如没有挖掘某渠道转化效率的方法。 也有在渠道和转化开拓过程中,不断组合尝试各种方法,最后“死于”折腾的。

同样是做云ERP产品,紧紧依附阿里商家生态模式的聚水潭,为何比其他云ERP厂商会有更多的线索来源渠道?为什么Slack这种具备聊天功能的协同类SaaS,能够获得病毒式传播的高转化效果?为何对于一些厂商,我们希望他能够学会《 如何“打劫”SAP、ORACLE们的客户资源 》?

究其原因,是产品与获客渠道,是否能够很好的契合。一方面是上面说的人为的原因,但更令人悲伤的是,很多SaaS产品,目前阶段是 先天客观 无法与获客渠道契合的。

这就导致对应渠道获客成本挖下的坑,是无法被后续客户生命周期内的持续营收,来填平的。

俗称,越卖越亏!

SaaS这个行业,不成功便成仁。最后“失败”的原因,肯定不只上面说的四种,甚至是很多复杂因素和变量综合影响下的结果。

年初的时候,一篇《 谈谈to B业务的难点 》的文章火了,无数企业服务行业从业人员和投资人在朋友圈疯狂转发,无一不捶胸顿足痛苦流涕。

如果是行业的外围人员,或者是还看不透行业的投资人转发,根本不用感到意外。毕竟这个阶段,理解B端生意模式的,只是一部分人。

而行内人士的拼命转发,我更相信是文章中提到的痛点难点,勾起了大家梦魇般的过往历史回忆,以及一些行业内人士对未来的黯淡感。

回顾这几十年,企业服务的这些问题改变了么?有被解决么?

要知道,这些都是“现象”,而不是“问题”。 “问题”需要被解决,而“现象”则需要穿透并抓住“本质”,搞清楚什么是果什么是因很重要。

这些东西,过去无解,现在也一向无解。换句难听的说,这也是to B行业的一些顶层企业玩家在生态和商业格局下,为保持自身优势,留给竞争和后来者的坑和套。

可怕的是,还有人不断在怂恿和督促,让这些进退两难中的一些并不适合客观市场规律的从业者,不断坚持继续打磨产品,这简直在“ 杀人诛心 ”啊。

如果复盘,几乎所有成功的ToB厂商,都是做营销、生态及运营的战略化高手。

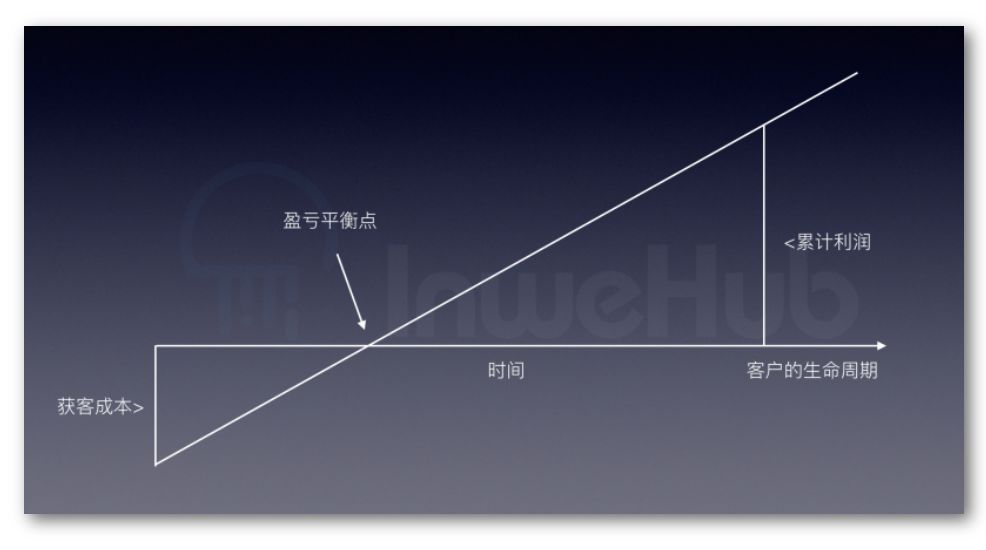

就如同上面这张底层逻辑图所展示的,每一个优秀的ToB服务企业,都是在战略上优化上图的高手。

其中的明星们,有的通过借力来降低获客成本或者推前盈亏点的到来,有的通过产品或服务模式,延续并拉长每个客户的生命周期,还有的通过技术和能力输出,抬升两条线的夹角,提高用户生命周期内的利润产出。

而通过不断的获客,并将大量客户形态的上图不断的叠加,并通过财务报表展示。

一般的to B企业,做精其中的一个环节,就能在市场上活下来。而一步一步走来并成为行业龙头的企业,除了符合客观的市场环境,更是找准了每个阶段最值得投入的事情,并坚持下来了。

如果回顾开头说的各种“失败”的SaaS们,我们都能总结回归到一些最底层的商业逻辑上 ,而破局点就在这些底层逻辑上。

这里先卖一个关子,我后续会聊聊底层逻辑。

【凡本网注明来源非中国IDC圈的作品,均转载自其它媒体,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。】