云计算时代到来,服务器作为底层基础设施也正在迎来巨大的市场需求。今天就来浅析下这个行业。

1.产业链

2.供需分析

2.1 供给:由产能,产能利用率以及库存决定。

2.2 需求:服务器厂商的下游客户主要可以分为云计算厂商、政府、企业。

2018Q1,云服务器销售额达到20.8亿美元,同比增长126.5%,在整体市场的增长贡献为51.7%。下游互联网厂商业务的快速增长与标准化,特别是云计算服务商的崛起导致原有的分散客户的格局进一步集中,服务器厂商议价能力,毛利率持续下滑。

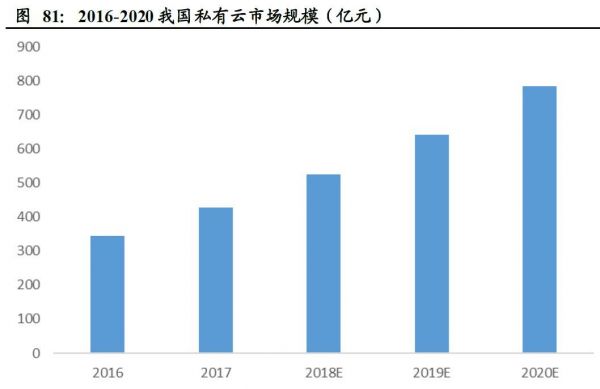

我国IT需求主要来自政府以及电信、银行等国有资本主导的企业,此类部门对价格的敏感度相对较低,但是对信息安全、服务定制化等的要求极高,因此目前我国已经部署云计算的企业中采用私有云的比例远高于公有云或混合云,考虑到未来一段时间内我国云计算的付费主体仍将是政府/国企等部门,预计国内私有云的建设仍将以较快速度发展。2017年我国私有云市场规模427亿元,未来还将稳健增长,到2020年规模达到784亿元,2017-2020年CAGR为22.75%。

需求动力:

企业降本提效的需求:我们企业信息化程度与发达国家的差距

政府政策支持

云计算产业的快速发展

人工智能的应用带来的服务求尤其是深度学习服务器的需求

3.盈利分析

成本结构:服务器厂商的主要元件包括CPU、主板、内存、硬盘等,上游价格的大幅波动与服务器厂商毛利率息息相关。

内存:上游市场中成本占比较高,价格主要取决于内存产能的变化和竞争激烈程度。

▲ 数据来自:通联数据

芯片:中国对外依存度高,在2017年之前英特尔几乎独占了X86服务器芯片领域(2016 年X86 芯片占据全球服务器销量的比例高达98%),其的利润率高达49%,远超PC 芯片领域(<30%)。随着2017 年AMD 凭借着新发布的数据中心处理器EPYC 系列,将改变由英特尔几乎独霸的x86 商用处理器市场格局。

4.竞争格局

该行业主要由三种类型的企业构成:

海外品牌服务器厂商:IBM、HP、DELL

本土品牌服务器厂商:浪潮、联想

白牌服务器厂商

本土服务器厂商无论从规模还是研发投入上远远小于海外竞争对手,毛利率水平无法获得提升。得益于“国产化”的优势,本土服务器厂商在政府订单等方面有较大优势。云计算时代的来临,云计算厂商对服务器的需求点发生变化,同时硬件开源使得白牌机迎来发展机遇,白牌服务器厂商市场份额在稳步提高。

相关阅读