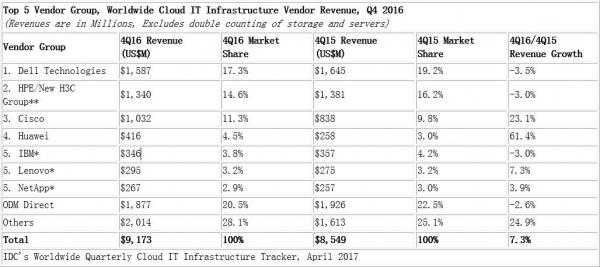

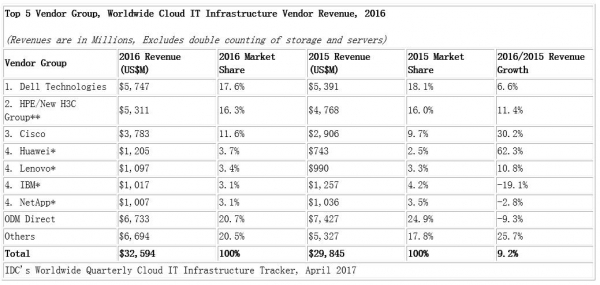

根据IDC全球云IT基础设施季度追踪报告显示,2016年面向云IT——包括公有云和私有云——的基础设施产品(服务器、存储和以太网交换机)的销售额将增长9.2%达到326亿美元,第四季度厂商收入增长7.3%达到92亿美元。

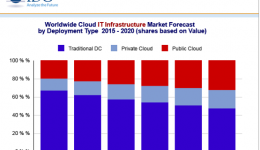

2016年第四季度云IT基础设施销售额在全球整体IT支出中所占的份额从去年的33.4%攀升至37.2%。向私有云的基础设施销售额增长10.2%达到38亿美元,向公有云的销售额增长5.3%达到54亿美元。相比之下,传统(非云)IT基础设施的收入在该季度同比减少9%。私有云基础设施的增长是以以太网交换机为主导的,这部分的同比增幅为52.7%,其次是服务器为9.3%,以及存储3.6%。公有云增长也主要是受到了以太网交换机的推动,同比增幅为30%,其次是服务器2.4%,存储则减少2.1%。在传统IT部署中,存储下滑幅度大(同比较少10.8%),以太网交换机和服务器分别减少了3.4%和9%。

IDC计算平台研究总监Kuba Stolarski表示:“随着超大规模云数据中心增长继续停滞,2016年云IT基础设施市场的增幅也放缓到个位数。网络升级仍然是公有云部署的重点,因为网络带宽已经成为云数据中心的大瓶颈。在一些超大规模数据中心建设出现一些推迟后,预计更新速度将在2017年有所加速,基于更新一代的硬件——主要是使用英特尔Skylake架构——进行构建。”

从区域角度看,2016年第四季度日本市场来自云IT基础设施的厂商收入增幅高为42.3%,其次是中东和非洲为33.6%,加拿大16.6%,西欧15.6%,亚太(不包括日本)为14.5%,中东欧为11.6%,拉丁美洲为9.9%,美国为0.1%。

注释:

* 在全球云IT基础设施市场当两个或者更多厂商之间的收入份额差异等于小于1%的时候,IDC认为这些厂商处于并列位置。

** 由于HPE与新华三集团现在成立了合资公司,IDC从2016年第二季度开始在全球范围内以“HPE/新华三集团”来统计HPE的外部市场份额。

注释:

* 在全球云IT基础设施市场当两个或者更多厂商之间的收入份额差异等于小于1%的时候,IDC认为这些厂商处于并列位置。

** 由于HPE与新华三集团现在成立了合资公司,IDC从2016年第二季度开始在全球范围内以“HPE/新华三集团”来统计HPE的外部市场份额。