2019年4月,安畅网络发布了2018年报,年报显示:公司2018年营收3.19亿元,相比2017年的2.19亿元营收,同比增长了45.6%,2018年归属上市股东净利润仍处于较大亏损状态;同时值得注意的是随着整体业务规模的扩大,其核心业务云连接与云服务的毛利率正在快速放大。结合经营数据和市场表现分析,基本反映了安畅网络向新一代云管理服务业务转型过程中的希望和阵痛,一方面坚定加大云原生技术领域的研发投入和销售力度,扩大市场占有率和规模,另一方面加快调整已有业务结构。

实际上,在体现公司增长情况的营业收入增长率方面,安畅网络2018年营业收入增长率达到了45.4%,远高于2017年的26.54%。2018年7月,安畅网络在获得了腾讯1亿元战略投资后,随着腾讯向ToB业务的战略转型而进入云原生应用开发和云运维管理领域,由此而进化为新一代全栈式管理服务商,安畅网络的公司愿景也从“中国领先的第三方中立云管理服务商”更新为“中国领先的云原生技术服务公司”。

当前,全球云计算产业变革已进入关键阶段。随着2018年Kubernetes和Docker垄断性占有市场后,云原生应用开发和运维管理开始走向成熟。软件吞噬硬件,云服务吞噬软件,而最终将由全栈管理服务吞噬一切!这是长期研究技术服务产业的美国技术服务行业协会(TSIA)的结论。TSIA自2014年开始就提出了MSP管理服务的下一个模式:Managed XaaS全栈管理服务,即把企业所有的云资产和传统IT资产全部交由第三方服务商管理,其中也包括云原生应用的开发运维管理。

经过长期跟踪调研,TSIA认为全栈管理服务的财务模型式优于管理服务、而管理服务的财务模型优于云服务,全栈管理服务商不仅将站在云产业链高端、也是回报高的云商业模式。Forrester、Gartner的研究也反映了这一趋势:全栈管理服务商将是下一代MSP模式。作为中国市场为数不多的云管理服务商,安畅网络正在探索下一代MSP模式,为全球贡献中国的全栈管理服务样本。

全栈管理服务:下一代MSP模式

关于下一代MSP模式,属于比较前沿的研究领域。目前共有三份研究报告可以参考:Gartner公共云基础设施专业及管理服务魔力象限2019(Magic Quadrant for Public Cloud Infrastructure Professional and Managed Services, Worldwide 2019),TSIA的2019管理服务年度报告(2019 State of Managed Services and XaaS),以及AWS委托Forrester研究APN合作伙伴的经济影响报告。

其中,Gartner和TSIA的2019报告都更新了题目,反映了市场对于管理服务的认知演进。Gartner的魔力象限报告原名为“Public Cloud Infrastructure Managed Service Providers”(公共云基础设施管理服务供应商),而2019年的变化反映了云管理服务商的业务范围从IaaS扩展到了IaaS+PaaS以及应用开发运维优化,这就把原先的基础设施管理服务拓展到云原生应用开发集成的专业服务领域。TSIA 2018年度报告名为“State of Managed Services”,当时并没有“XaaS”。

那么,到底什么是下一代MSP呢?来看一下AWS提供的样本。早在2017年的时候,AWS就委托Forrester对AWS的8个管理服务合作伙伴的下一代MSP业务模式进行了一次访谈,得出了一个三年期的经济模型。在下一代MSP的业务经济模型中,AWS管理服务合作伙伴的毛利率从第一年起步阶段的42%增长到第三年的50%,而运营利润则大幅从第一年的4%增长到第三年的36%,投资回报率达到144%!

在业务模型中,下一代MSP的业务范围包括:22%的管理服务;22%的系统和软件的初始设计、重构、迁移和部署;39%的系统和软件的跟踪性设计、重构、迁移和部署;7%的AWS云销售和支持;6%的增值IP;3%的战略咨询、规划、评估和建议;1%的第三方应用销售。

Forrester研究指出:MSP之所以重要,是因为企业往往使用一家供应商设计工作负载,另一家供应商开发这些工作应用,再由另一家供应商负责运营,中间往往让企业数字化或数字化转型不同阶段失去连续性。而MSP在企业早期上云阶段就介入时,所积累的关于企业业务及IT的深厚知识,对于整个企业后期的数字化建设十分重要。对于企业上云和数字化来说,MSP要有全面而系统的能力,在数字化生命周期的每一个阶段都具备相应的能力。由于MSP对于企业的业务和IT环境有深刻理解,就能够预测问题的发生,因此下一代MSP要比传统MSP更加主动并且能够负责全堆栈的服务和客户体验。成功的下一代MSP需要交付专业服务和管理服务的组合,包括云资源转售、业务支持、第三方应用销售、增值IP开发和转售以及云原生开发。

在专业服务方面,Forrester研究认为,下一代MSP通常从为客户提供战略咨询和理解所期望的业务结果作为开始,评估现有的基础设施和运维,构建包括DevOps转型的最佳云策略。之后,就有优势和机会接手后续的设计、构建和迁移工作,这些工作往往是历时数年、达数百万美金的服务。在Forrester的三年期经济影响研究中,专业服务构成了MSP总毛利的64%。

在运维服务方面,基本就是传统的ITSM和优化管理,包括成本和采购服务,运维服务构成了下一代MSP总毛利的22%,而且这是高利润的年费来源。在第三方应用销售方面,通常有安全监控、云成本管理、数据管理、数据分析和数据可视化等,通常下一代MSP把这些打包在自己的服务里,以获得更高的溢价。在增值IP和云原生开发方面,下一代MSP通常会帮助客户开发专用软件或垂直行业应用软件,增值IP能为MSP带来高达80%的毛利。

Forrester对于传统MSP的建议是:向开发工具、脚本、可复用框架和软件资产投资;通过深入和多样化的技术能力获得差异化竞争力,在客户生命周期的整个阶段都能提供多样的服务;通过合作伙伴之间的合作和联合市场推广,扩展价值主张;探索新的定价组合以驱动营收增长和长期的客户业务;构建长期客户关系,驱动重复性业务和年费收入流等。

那么,TSIA的报告是什么结论呢?TSIA追踪了50家技术与服务公司(TS50,包括微软、Adobe、ABB、Accenture、Cisco、IBM、Oracle、SAP、Teradata、Equinix等)的营收构成及其变化:2008年的时候TS50公司的产品类营收为4550亿美元、占总营收的59%,附加服务的营收为3180亿美元、占总营收的41%,而2018的时候 TS50公司的产品类营收为3710亿美元、占总营收的45%,服务类营收为4560亿美元、占总营收的55%。也就是说,经过十年演变,产品类业务在萎缩,而服务类业务已经从之前的产品增值属性发展成为独立的业务属性,客户正从向科技公司采购产品转变为向科技公司采购服务,2018年就是一个分水岭。2018年的时候,XaaS业务已经占TS50总业务的23%,而管理服务商的Managed XaaS业务从2014年总收入的6%增长到2018年的35%。

在TSIA的另一项追踪调研中,TSIA Cloud 40(40家云公司)2018年的营收增长为23%、运营收入为-0.5%,TS50的营收增长为6%、运营收入为15%,而管理服务的纯新收入增长为12%、重复性营收增长为11%、运营收入为13%。

基本的结论是:全栈管理服务将是下一代MSP的主要模式,全栈管理服务处于整个云计算产业链的高端,帮助企业客户管理(托管)所有的IT环境(包括传统IDC和网络等),并提供云原生开发等增值服务;更重要的是,全栈管理服务具有健康的财务模型。

安畅网络的下一代MSP实践

安畅网络走上成为下一代MSP的道路,是偶然也是必然。成立于2007年的安畅网络,在数据中心和云计算托管领域有十余年的经验,其在2017年宣布转型成为中国领先的第三方中立云管理服务商,面向中大规模企业数字化转型,提供一站式云咨询、云集成、云管理和云应用开发架构服务,并与国内外主流公有云建立战略合作关系。

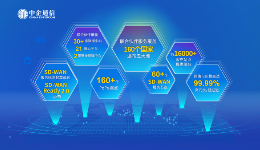

与其它MSP供应商相比,安畅网络还在混合云基础设施集成领域拥有巨大优势,这源于其有着十多年实体数据中心的运营经验,目前在中国大陆、香港及日本、韩国、美国和法兰克福等国家和地区运营了10多个高等级数据中心。更重要的是安畅网络持续投资了“CloudLink云联网”自有网络,CloudLink在高速传输骨干网基础之上,结合SDN和SDWAN技术连接了全球范围内的一百多个电信运营商、20多个高等级数据中心以及各大公有云全球范围内的数十个可用区,致力于帮助客户优化云与网、云与数据中心、云与云之间的数据交互体验、稳定性和成本,同时也帮助安畅在混合云基础设施集成层面构建了差异化的竞争力。

显然,对于下一代MSP来说,需要全面接手客户的所有IT环境,这就意味着公共云环境以及私有云和传统数据中心环境。对于新兴的MSP厂商来说,比较容易获得公共云的知识、经验与技能,但如果要接管企业全面的计算环境,就需要有传统数据中心托管的经验和资产,特别是光纤网络直连这种重资产的能力,而这恰恰是传统数据中心托管服务商的优势。传统数据中心托管服务和IT管理服务商,只需要补充云原生计算的人员和知识等轻资产,就能建立新型管理服务以及下一代全栈管理服务的能力。

2018年腾讯战略投资安畅网络后,更加推动安畅网络走上了应用开发、集成、运维和管理的专业服务道路。2018年,安畅网络新增了100余人,基本都是在云原生开发、微服务架构师、项目管理人员等方向。这主要是跟随腾讯向ToB业务转型,安畅网络成为了弥合腾讯的技术能力与企业客户需求之间的桥梁。对于安畅网络来说,并不是简单的转售腾讯云资源,而是需要承接腾讯云落地到企业客户环境中产生的大量系统和应用的重构、开发和迁移等业务。在此基础上,安畅网络发展出了企业技术中台搭建、应用微服务化改造、云产品门户集成等新能力。

随着企业应用云化的改造,企业IT环境和IT系统开始大规模迁移到混合云环境中,这就给CMP云管平台带来了较大的挑战。当前,国内有不少厂商和创业公司,基于开源的ITSM和云管工具就可以搭出自己的CMP云管软件和门户,基本上半年或一年左右即可完成开发。但实际上在企业IT环境中,CMP软件在云原生和多云分布式架构上遇到挑战,更多是来自于企业IT管理和审计的要求。

之前,企业基于集中的IT管理和传统ITSM软件和ITIL标准,建立了完整的内部IT审计流程,而云和分布式计算在赋予企业以敏捷计算和敏捷业务能力的同时,也让企业IT进一步放权给各业务部门,让业务部门灵活开发自己的应用,这个过程严重影响了原有的预算、决策、管理、审计等IT和风险管理,需要CMP软件的相应配合。对于MSP来说,只有深刻理解了企业的业务逻辑和组织架构、管理流程、风险与审计政策等,才能对既有的CMP平台软件进行再开发或改变,以配合企业在云环境下的管理需求。安畅网络的CMP平台,在2019年也进行了相应的改造,增加了对企业内控、资源可视化、成本效益管理等能力。

除了更贴合企业在走向云原生计算环境过程中的管理需求外,安畅网络的CMPT平台软件和工具也进一步增强了用户体验,在工单的响应过程中增加了自动化判断和预判,提高了客户响应的速度。而在对公共云IaaS的管理方面,安畅网络也因为直接对接腾讯云这样的合作伙伴而获得了更深入的了解与理解,对公共云平台故障更敏感并能够在第一时间响应。安畅网络持续研发的SmartOps在2019年也增加了成本管理和费用控制等功能,帮助企业更好的管理云采购和费用支出。

安畅网络自身也经历了云原生改造。之前,安畅网络的内部支撑系统有16个人,到2019年只需要3个人就完成了之前16个人工作,主要就是通过整体内部IT系统的微服务化,包括IT容器化、流程自动化、扩容自动化等一系列改造,脱离了人工管理而转为更加自动化的运营管理。现在,安畅网络的内部支撑团队,大部分都转向了开发工作,包括新增加的研发人员都投入到了中台类产品等增值业务中。

从2018年以来,“大中台”的概念也成为了企业关注的热点,安畅网络CTO张玮介绍到:安畅网络也基于腾讯微服务开发框架及微服务治理的核心产品能力构架了一套技术中台解决方案,帮助企业快速构建微服务驱动的全栈技术中台;应用微服务化改造,主要帮助企业将单体应用重构为微服务架构的解决方案;还有云产品Portal整合服务,主要针对企业采购的云厂商PaaS中间件及各种商业中间件,帮助量身定制相应的Portal管理平台。目前,安畅网络的100余名研发工程师,都熟练掌握Spring Cloud生态技术、具有丰富的Kubernetes及Mesos生产应用实践、具有基于Gitlab和Jenkins Pipeline的CI/CD成熟实践等云原生技术能力。

再反过来看安畅网络在2018年的财务表现,既有整体营收的大幅增高(45.6%)以及表现看似一般的毛利率(15.99%),也有扩大亏损规模的净利润,以及大幅扩招的研发工程师团队和腾讯战略投入的加持,同时公司业务大踏步从传统数据中心托管向MSP云管理服务再向下一代MSP模式进行转型。这样的年度财务表现,其它的云服务厂商也出现过类似的情况:在业务大转型阶段,牺牲利润而迅速做大规模,即先做大再做强的抢占市场策略;同时加快“处理历史债”,为后续的新业务财务表现做好铺垫。同期披露的2019年第一季度财务数据看也反映了这一点,公司正在快速收窄亏损,预计将在第二、三季度实现单月Breakeven,为后续的IPO之路做好铺垫。

2019年,中国将进入企业上云的关键之年,“智能+”的提出将推进企业数字化转型由之前的简单上云和向云迁移,转向关键业务和关键系统上云、面向云环境而改造原有应用以及重构应用,这就是产业数字化。根据中国信通院,2018年我国产业数字化规模超过24.9万亿元,同比名义增长23.1%,占GDP比重27.6%。在这一波产业数字化过程中,将有机会出现中国的下一代MSP独角兽公司,这将是中国数字经济规模化发展的时代红利。

在产业数字化的大潮中,安畅网络是否有可能成为下一个独角兽公司?至少下一代MSP业务模式,给了安畅网络一个机会。

相关阅读:

微软预计云计算业务将继续增长 助其市值首次短暂超过1万亿美元

凡本网注明来源非中国IDC圈的作品,均转载自其它媒体,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。