“业界曾认为,2018年云计算市场将有一场“腥风血雨”。在过去一年,市场格局的刷新是不争的事实,大鱼吃小鱼,快鱼吃慢鱼,公有云和私有云的边界愈发模糊,而在这一场混战中,大力投入且勤勉的头部企业已经建有极深的护城河。”

在所有开源技术中,Openstack可能是具争议性的一个。在OpenStack走过的8年历程中,有人选择“进”,有人选择“出”,而有人则不停地“进进出出”。

无论OpenStack经历过多少纷扰,如今众多中国厂商已经占据OpenStack基金会半壁江山,在国内也已形成了稳定的以OpenStack为核心的开源云生态体系。OpenStack被广泛应用于政府、金融、制造、能源等多个行业,OpenStack成为中国私有云的事实标准。

回顾2018年OpenStack中国阵营,浪潮虽然并不是最早加入的厂商,却成为如今中国OpenStack市场领跑者,实现同比303.1%的高速增长,并连续四年蝉联中国政务云市场占有率第一位,其成绩不可谓不瞩目。

大家可能会好奇,国内OpenStack厂商有几十家,为什么只有浪潮能够以最快的速度,在最短的时间内跃上王座?我们不妨先从两个角度来分析:

从技术侧看,浪潮在OpenStack方面的技术积累并不输于专业开源厂商,无论在代码贡献,还是Commit数量上都有很深的造诣。浪潮以OpenStack为技术框架的云平台产品——云海OS经过锤炼,已经具备了大规模管理能力的InCloud OpenStack、稳定高效基于KVM的InCloud Sphere、深化多云管理能力的InCloud Manager、与InCloud OpenStack深度融合的InCloud K8S容器云产品的全栈云技术能力。

虽然市场对于新技术的认知和接受往往需要一段时间,OpenStack在发展过程中确实遇到过不少前进的阻力,但浪潮始终笃定地支持OpenStack,正是这份对技术的一贯坚持,让浪潮有了全面冲刺的底气。

从用户侧看,近年国内私有云的最佳实践往往来自政务云和行业云,在国家对企业上云及网络信息安全政策的积极推动下,自主可控、开源、创新成为甲方的主要诉求,政务和行业客户有足够的预算和动力来推动云计算的应用。

相比提前拿到OpenStack门票,早期入场却没有获得市场认可的Nebula、HP等厂商,浪潮将扎实的技术能力成功的转化为赋能中国企业数字化转型的新动能。

从技术融合到业务应用

懂应用是关键

如果仅仅因为技术和机遇就能成就今天的浪潮云平台,答案显然太过简单。任何企业的成长,身上都烙印着时代的特征,我们不妨将浪潮这个样本,放到云计算时代的放大镜下来看。

2018年,云计算已走过了十二个年头,今天的云计算和最初的定义明显有了很大的不同。如果说云计算产业的前10年,是以通过提供标准化的计算、存储、网络、数据库等技术产品,来满足移动互联网等新兴企业的需求为主,那么到了今天,则对云计算厂商提出了更高的要求。

一方面,云技术从概念走向落地应用,技术在不断下沉的过程中,跟客户的业务融合,这就要求云厂商对企业进行针对性创新。

另一方面,国内私有云千亿级的市场规模,让2018年私有云市场涌现了很多新玩家,曾经信誓旦旦只做公有云的厂商,如今也加入了私有云竞争的行列,整个市场的竞争更加白热化。

同时,大中型企业对云已经有了全新的认识,这也意味着在未来的市场竞争中,云厂商比拼的不仅只是速度、技术和价格。

对此,浪潮云计算产品部总经理蒋永昌认为,云计算市场竞争已经从技术融合走向了业务应用,在这个阶段,懂应用是关键。云厂商的大竞争力,体现在纵深的能力、商业化的能力以及生态的能力。

换句话说,浪潮其实很早就意识到,企业上云已经是一个不争的事实,如今企业面临的挑战,更多是从企业业务的角度出发,通过引入云计算、大数据、人工智能等新技术,让企业业务流程变得更加高效、智能。因此,未来的市场竞争一定是全维度、立体化的云端争夺之战。

“平台+生态”双轮驱动

建立护城河

管理之父彼得·德鲁克说过,“每当你看到一个伟大的企业,必定有人做出过远大的决策。”一个正确的战略方向,对企业的发展具有无比重要的意义。当浪潮提前看准了方向,就如同重拳出击一样,将自己最优势的能力放到了云业务方向上。

对于中国私有云市场而言,众多云计算品牌要想跻身领导者象限,必须要有自己的“一招鲜”。从这个角度看,浪潮确实有自己的必杀技。浪潮一直以来坚持“全云平台”+“云图生态”双轮驱动,即专注自身云平台的底层能力,用生态弥补业务应用的需求,这两张王牌让浪潮拥有了全面作战的能力和实力。

在全云体系的建设上,浪潮看到了移动互联网和云原生应用的快速发展,云计算架构既要满足传统“重”应用的持续运行,也需要支持微服务架构的“轻”应用快速开发与迭代。

因此,在云海OS 5.5版本和即将发布的Rocky版本中,浪潮亮出了面向未来云架构的新招式:向下兼容自有的IaaS产品,整合物理服务器、存储等资源,向上为浪潮PaaS平台提供内核平台的支撑,以更好的满足大数据、人工智能、机器学习、NFV和边缘计算等新兴技术对基础架构的需求。

同时,浪潮在OpenStack方面进行持续的投入,在功能性、安全性、可用性和工具化等方面具备了自己的特色,并深入不同行业应用场景进行打磨,其云产品也在企业一流的商业场景中得到了验证。

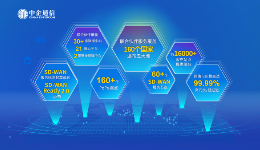

例如,在国内大规模OpenStack单集群部署项目中,浪潮实现了OpenStack单域管理1000+节点规模的高可用高稳定性,突破了业界对OpenStack无法承载大规模的认知。

在金融行业,浪潮参与了金融行业唯一承接核心业务、规模大的OpenStack应用案例,创新性的实现了互联网金融业务与OpenStack开源云平台的深度结合,打破了OpenStack稳定性不足以进入生产环境和核心业务的传言。

在大型企业市场,浪潮为国内大型企业部署企业云+大数据平台,构建了基于OpenStack的CI/CD持续集成环境,实现了开发、运维、GPU加速处理与大规模并行计算的融合。

当越来越多企业在浪潮的助力下成功实现了数字化转型与升级,无疑也是浪潮全栈技术能力、行业经验积累不断放大的一种外在体现,其内在是浪潮对OpenStack平台的稳定性、可靠性的极致追求。

再说生态建设,其实大型云计算厂商都不敢松懈。亚马逊AWS通过合作伙伴网络计划构建生态系统;阿里云通过“云合计划”招揽合作伙伴;Google Cloud作为后来者,为了在生态建设上不落后AWS和微软,不惜直接进行收购或者投资……

这是因为云计算厂商虽然都有很强的技术创新能力,但是也不可能做到覆盖所有企业客户的业务场景,一套系统的交付往往不是一家厂商能全部提供的。因此,云计算厂商需要联合生态伙伴,通过组建服务矩阵来拓展服务半径,并构建竞争壁垒。

那么,在全球已超过9000家的合作伙伴,覆盖了1000多家ISV以及70%的SI的浪潮,在云图生态的构建上,又有什么独门绝技呢?

在以往的生态合作中,我们最常见到的是代理商模式,即商务和销售的供应链占据主导。然而,这种延续了十几年的代理合作模式已不再适应当今时代的生产方式。

不难发现,2018年浪潮开始重点发展技术服务商体系,探索基于OpenStack的新商业模型,决心彻底改变传统的合作伙伴关系模式。在这种新的商业模式下,浪潮与ISV/SV的合作,从原来的商业价值松耦合,变成未来基于客户应用价值的紧耦合,伙伴关系从销售通路升级为产业技术生态。

在医疗、政务、金融、通信、能源、教育等10大行业,浪潮以“云图”InCloudLab为依托,联合的核心ISV/SV,开发优秀的行业解决方案。同时,将在方案验证优化测试中心开展各行业解决方案的用例测试,并推动稳定、成熟的行业解决方案在用户生产环境的实测与落地。

这就要求浪潮不仅成为一个从底层硬件到全堆栈框架再到上层应用全面提供的开放平台,也需要合作伙伴在浪潮平台的每一个层面深度融合。这种新型的合作方式,复杂程度呈指数级增长,并不是任何一个厂商都能够做得到的,这种生态的构建,无疑让浪潮形成了新的护城河。

随着浪潮的深入布局和重点发力,不论是技术、产品,还是渠道、生态等各个方面的表现都将更具竞争力。浪潮正以全新的思维方式和全栈的技术能力思考云、发展云,实现云中的加速奔跑,这正是浪潮的独特之处,也是其未来的可怕之处。

相关阅读: